Page 205 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 205

199

因此,股東會於宣告股利前,必須衡量公司目前與未來之現金

的來源,倘若公司流動負債即將到期或有重大擴廠投資案時,

分配現金股利時應考量再三。

宣告股利:在我國,股利之發放必須經過股東會之決議始可進

行,因此,股利宣告日係指股東會決議發放股利及其金額之

日,除非股東會宣告分配股利,否則公司無支付股利之義務。

在美國,全權由董事會宣告並決定分配股利及應保留多少盈

餘,因此,股利宣告日為董事會宣布發放股利之日。

1. 現金股利分錄

與股利發放相關之重要日期有三個:(1) 股利宣告日;(2) 除

息日;(3) 股利發放日,每一日期約間隔 2 至 4 週,僅股利宣告

日與發放日需做會計分錄。

(1) 宣告日 (Declaration Date)

宣告日是指股東會決議通過發放現金股利及其金額之

日,一經宣告即對公司產生拘束力並需依法支付之義務,因

此,股利宣告日應認列現金股利 (保留盈餘之減項) 與應付股

利之負債。

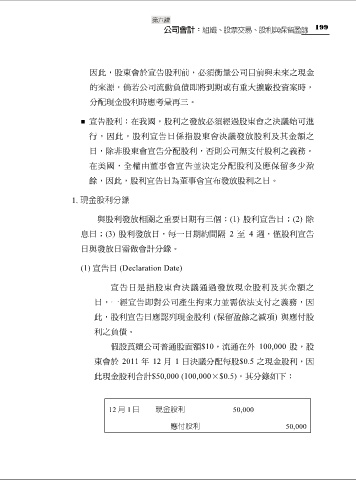

假設莨嬗公司普通股面額$10,流通在外 100,000 股,股

東會於 2011 年 12 月 1 日決議分配每股$0.5 之現金股利,因

此現金股利合計$50,000 (100,000×$0.5),其分錄如下:

12 月 1 日 現金股利 50,000

應付股利 50,000