Page 210 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 210

204

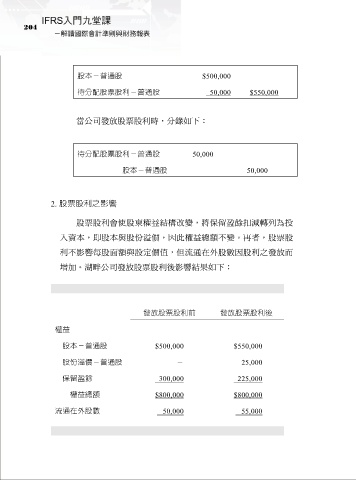

股本-普通股 $500,000

待分配股票股利-普通股 50,000 $550,000

當公司發放股票股利時,分錄如下:

待分配股票股利-普通股 50,000

股本-普通股 50,000

2. 股票股利之影響

股票股利會使股東權益結構改變,將保留盈餘扣減轉列為投

入資本,即股本與股份溢價,因此權益總額不變。再者,股票股

利不影響每股面額與設定價值,但流通在外股數因股利之發放而

增加。湖畔公司發放股票股利後影響結果如下:

發放股票股利前 發放股票股利後

權益

股本-普通股 $500,000 $550,000

股份溢價-普通股 - 25,000

保留盈餘 300,000 225,000

權益總額 $800,000 $800,000

流通在外股數 50,000 55,000