Page 208 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 208

202

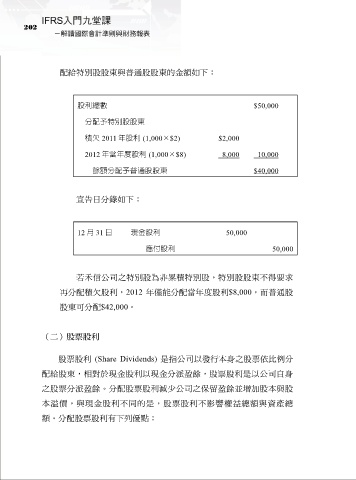

配給特別股股東與普通股股東的金額如下:

股利總數 $50,000

分配予特別股股東

積欠 2011 年股利 (1,000×$2) $2,000

2012 年當年度股利 (1,000×$8) 8,000 10,000

餘額分配予普通股股東 $40,000

宣告日分錄如下:

12 月 31 日 現金股利 50,000

應付股利 50,000

若禾信公司之特別股為非累積特別股,特別股股東不得要求

再分配積欠股利,2012 年僅能分配當年度股利$8,000,而普通股

股東可分配$42,000。

(二)股票股利

股票股利 (Share Dividends) 是指公司以發行本身之股票依比例分

配給股東,相對於現金股利以現金分派盈餘,股票股利是以公司自身

之股票分派盈餘。分配股票股利減少公司之保留盈餘並增加股本與股

本溢價,與現金股利不同的是,股票股利不影響權益總額與資產總

額。分配股票股利有下列優點: