Page 207 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 207

201

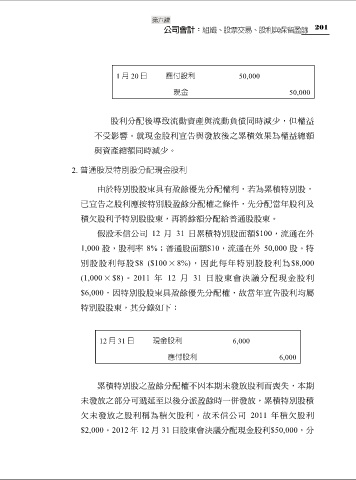

1 月 20 日 應付股利 50,000

現金 50,000

股利分配後導致流動資產與流動負債同時減少,但權益

不受影響。就現金股利宣告與發放後之累積效果為權益總額

與資產總額同時減少。

2. 普通股及特別股分配現金股利

由於特別股股東具有盈餘優先分配權利,若為累積特別股,

已宣告之股利應按特別股盈餘分配權之條件,先分配當年股利及

積欠股利予特別股股東,再將餘額分配給普通股股東。

假設禾信公司 12 月 31 日累積特別股面額$100,流通在外

1,000 股,股利率 8%;普通股面額$10,流通在外 50,000 股。特

別股股利每股$8 ($100×8%),因此每年特別股股利為$8,000

(1,000×$8)。2011 年 12 月 31 日股東會決議分配現金股利

$6,000,因特別股股東具盈餘優先分配權,故當年宣告股利均屬

特別股股東,其分錄如下:

12 月 31 日 現金股利 6,000

應付股利 6,000

累積特別股之盈餘分配權不因本期未發放股利而喪失,本期

未發放之部分可遞延至以後分派盈餘時一併發放,累積特別股積

欠未發放之股利稱為積欠股利,故禾信公司 2011 年積欠股利

$2,000。2012 年 12 月 31 日股東會決議分配現金股利$50,000,分