Page 203 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 203

197

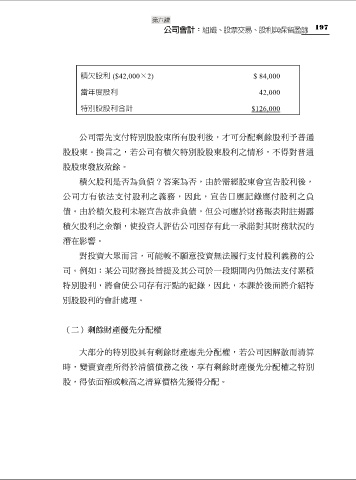

積欠股利 ($42,000×2) $ 84,000

當年度股利 42,000

特別股股利合計 $126,000

公司需先支付特別股股東所有股利後,才可分配剩餘股利予普通

股股東。換言之,若公司有積欠特別股股東股利之情形,不得對普通

股股東發放盈餘。

積欠股利是否為負債?答案為否,由於需經股東會宣告股利後,

公司方有依法支付股利之義務,因此,宣告日應記錄應付股利之負

債。由於積欠股利未經宣告故非負債,但公司應於財務報表附註揭露

積欠股利之金額,使投資人評估公司因存有此一承諾對其財務狀況的

潛在影響。

對投資大眾而言,可能較不願意投資無法履行支付股利義務的公

司。例如:某公司財務長曾提及其公司於一段期間內仍無法支付累積

特別股利,將會使公司存有汙點的紀錄,因此,本課於後面將介紹特

別股股利的會計處理。

(二)剩餘財產優先分配權

大部分的特別股具有剩餘財產應先分配權,若公司因解散而清算

時,變賣資產所得於清償債務之後,享有剩餘財產優先分配權之特別

股,得依面額或較高之清算價格先獲得分配。