Page 199 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 199

193

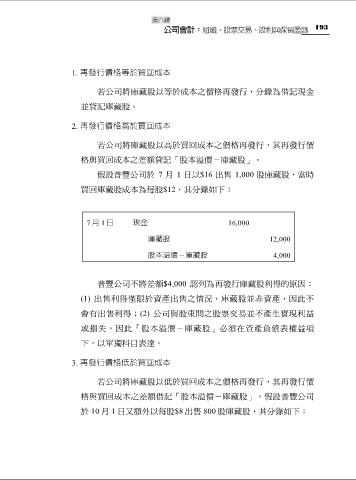

1. 再發行價格等於買回成本

若公司將庫藏股以等於成本之價格再發行,分錄為借記現金

並貸記庫藏股。

2. 再發行價格高於買回成本

若公司將庫藏股以高於買回成本之價格再發行,其再發行價

格與買回成本之差額貸記「股本溢價-庫藏股」。

假設普豐公司於 7 月 1 日以$16 出售 1,000 股庫藏股,當時

買回庫藏股成本為每股$12,其分錄如下:

7 月 1 日 現金 16,000

庫藏股 12,000

股本溢價-庫藏股 4,000

普豐公司不將差額$4,000 認列為再發行庫藏股利得的原因:

(1) 出售利得僅限於資產出售之情況,庫藏股並非資產,因此不

會有出售利得;(2) 公司與股東間之股票交易並不產生實現利益

或損失。因此「股本溢價-庫藏股」必須在資產負債表權益項

下,以單獨科目表達。

3. 再發行價格低於買回成本

若公司將庫藏股以低於買回成本之價格再發行,其再發行價

格與買回成本之差額借記「股本溢價-庫藏股」。假設普豐公司

於 10 月 1 日又額外以每股$8 出售 800 股庫藏股,其分錄如下: