Page 198 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 198

192

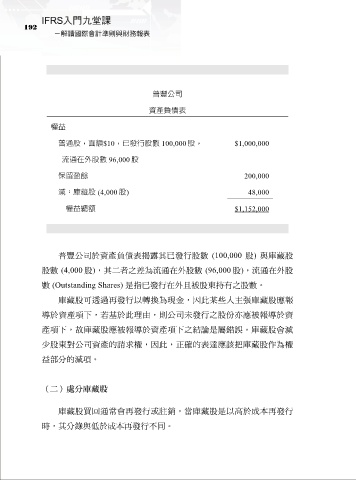

普豐公司

資產負債表

權益

普通股,面額$10,已發行股數 100,000 股, $1,000,000

流通在外股數 96,000 股

保留盈餘 200,000

減:庫藏股 (4,000 股) 48,000

權益總額 $1,152,000

普豐公司於資產負債表揭露其已發行股數 (100,000 股) 與庫藏股

股數 (4,000 股),其二者之差為流通在外股數 (96,000 股),流通在外股

數 (Outstanding Shares) 是指已發行在外且被股東持有之股數。

庫藏股可透過再發行以轉換為現金,因此某些人主張庫藏股應報

導於資產項下,若基於此理由,則公司未發行之股份亦應被報導於資

產項下,故庫藏股應被報導於資產項下之結論是屬錯誤。庫藏股會減

少股東對公司資產的請求權,因此,正確的表達應該把庫藏股作為權

益部分的減項。

(二)處分庫藏股

庫藏股買回通常會再發行或註銷,當庫藏股是以高於成本再發行

時,其分錄與低於成本再發行不同。