Page 193 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 193

187

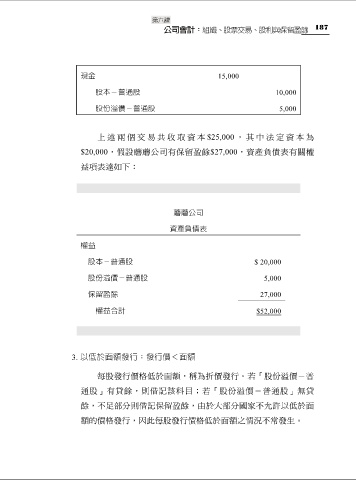

現金 15,000

股本-普通股 10,000

股份溢價-普通股 5,000

上述兩個 交易共收 取資本 $25,000 ,其中 法定資本 為

$20,000,假設蘑蘑公司有保留盈餘$27,000,資產負債表有關權

益項表達如下:

蘑蘑公司

資產負債表

權益

股本-普通股 $ 20,000

股份溢價-普通股 5,000

保留盈餘 27,000

權益合計 $52,000

3. 以低於面額發行:發行價<面額

每股發行價格低於面額,稱為折價發行。若「股份溢價-普

通股」有貸餘,則借記該科目;若「股份溢價-普通股」無貸

餘,不足部分則借記保留盈餘,由於大部分國家不允許以低於面

額的價格發行,因此每股發行價格低於面額之情況不常發生。