Page 195 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 195

189

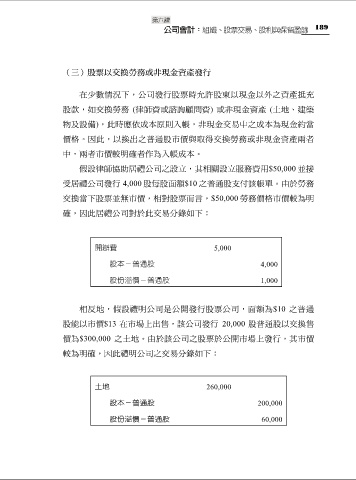

(三)股票以交換勞務或非現金資產發行

在少數情況下,公司發行股票時允許股東以現金以外之資產抵充

股款,如交換勞務 (律師費或諮詢顧問費) 或非現金資產 (土地、建築

物及設備),此時應依成本原則入帳,非現金交易中之成本為現金約當

價格。因此,以換出之普通股市價與取得交換勞務或非現金資產兩者

中,兩者市價較明確者作為入帳成本。

假設律師協助居禮公司之設立,其相關設立服務費用$50,000 並接

受居禮公司發行 4,000 股每股面額$10 之普通股支付該帳單。由於勞務

交換當下股票並無市價,相對股票而言,$50,000 勞務價格市價較為明

確,因此居禮公司對於此交易分錄如下:

開辦費 5,000

股本-普通股 4,000

股份溢價-普通股 1,000

相反地,假設禮明公司是公開發行股票公司,面額為$10 之普通

股能以市價$13 在市場上出售,該公司發行 20,000 股普通股以交換售

價為$300,000 之土地。由於該公司之股票於公開市場上發行,其市價

較為明確,因此禮明公司之交易分錄如下:

土地 260,000

股本-普通股 200,000

股份溢價-普通股 60,000