Page 200 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 200

194

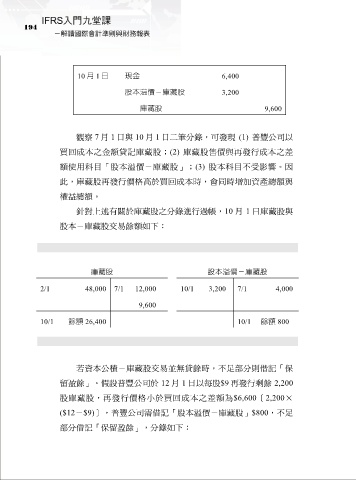

10 月 1 日 現金 6,400

股本溢價-庫藏股 3,200

庫藏股 9,600

觀察 7 月 1 日與 10 月 1 日二筆分錄,可發現 (1) 普豐公司以

買回成本之金額貸記庫藏股;(2) 庫藏股售價與再發行成本之差

額使用科目「股本溢價-庫藏股」;(3) 股本科目不受影響。因

此,庫藏股再發行價格高於買回成本時,會同時增加資產總額與

權益總額。

針對上述有關於庫藏股之分錄進行過帳,10 月 1 日庫藏股與

股本-庫藏股交易餘額如下:

庫藏股 股本溢價-庫藏股

2/1 48,000 7/1 12,000 10/1 3,200 7/1 4,000

9,600

10/1 餘額 26,400 10/1 餘額 800

若資本公積-庫藏股交易並無貸餘時,不足部分則借記「保

留盈餘」。假設普豐公司於 12 月 1 日以每股$9 再發行剩餘 2,200

股庫藏股,再發行價格小於買回成本之差額為$6,600[2,200×

($12-$9)],普豐公司需借記「股本溢價-庫藏股」$800,不足

部分借記「保留盈餘」,分錄如下: