Page 201 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 201

195

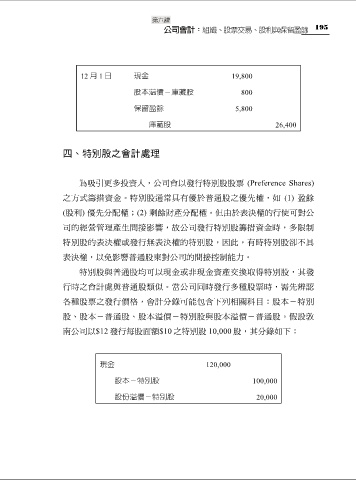

12 月 1 日 現金 19,800

股本溢價-庫藏股 800

保留盈餘 5,800

庫藏股 26,400

四、特別股之會計處理

為吸引更多投資人,公司會以發行特別股股票 (Preference Shares)

之方式籌措資金。特別股通常具有優於普通股之優先權,如 (1) 盈餘

(股利) 優先分配權;(2) 剩餘財產分配權。但由於表決權的行使可對公

司的經營管理產生間接影響,故公司發行特別股籌措資金時,多限制

特別股的表決權或發行無表決權的特別股,因此,有時特別股卻不具

表決權,以免影響普通股東對公司的間接控制能力。

特別股與普通股均可以現金或非現金資產交換取得特別股,其發

行時之會計處與普通股類似。當公司同時發行多種股票時,需先辨認

各種股票之發行價格,會計分錄可能包含下列相關科目:股本-特別

股、股本-普通股、股本溢價-特別股與股本溢價-普通股。假設敦

南公司以$12 發行每股面額$10 之特別股 10,000 股,其分錄如下:

現金 120,000

股本-特別股 100,000

股份溢價-特別股 20,000