Page 211 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 211

205

(三)股票分割

股票分割 (Share Split) 與股票股利皆依股東原持股比例額外發行

新股予股東,但股票分割造成每股面額或設定價值降低。股票分割之

目的為透過降低每股市價以增加股票在市場上之流通。

股票分割使每股市價與分割幅度大小成反比,例如:NIKE 公司

辦理 2 比 1 股票分割後,其每股市價由$111 下降至每股$55,但於一

年後,其交易價格又超過$100,可見較低的市價能夠刺激市場活動。

股票分割不影響股本總額、股份溢價、保留盈餘與權益總額,僅

使流通在外股數增加,並降低每股面額或設定價值。因此股票分割無

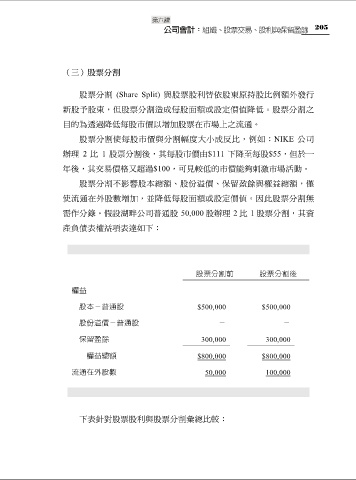

需作分錄。假設湖畔公司普通股 50,000 股辦理 2 比 1 股票分割,其資

產負債表權益項表達如下:

股票分割前 股票分割後

權益

股本-普通股 $500,000 $500,000

股份溢價-普通股 - -

保留盈餘 300,000 300,000

權益總額 $800,000 $800,000

流通在外股數 50,000 100,000

下表針對股票股利與股票分割彙總比較: