Page 216 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 216

210

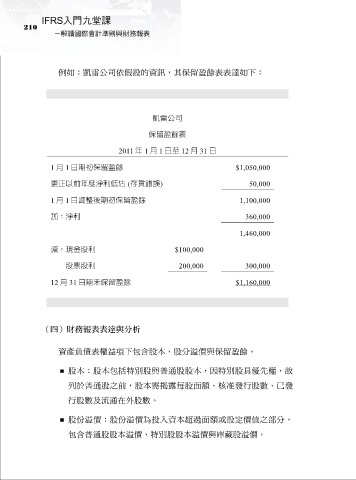

例如:凱雷公司依假設的資訊,其保留盈餘表表達如下:

凱雷公司

保留盈餘表

2011 年 1 月 1 日至 12 月 31 日

1 月 1 日期初保留盈餘 $1,050,000

更正以前年度淨利低估 (存貨錯誤) 50,000

1 月 1 日調整後期初保留盈餘 1,100,000

加:淨利 360,000

1,460,000

減:現金股利 $100,000

股票股利 200,000 300,000

12 月 31 日期末保留盈餘 $1,160,000

(四)財務報表表達與分析

資產負債表權益項下包含股本、股分溢價與保留盈餘。

股本:股本包括特別股與普通股股本,因特別股具優先權,故

列於普通股之前,股本需揭露每股面額、核准發行股數、已發

行股數及流通在外股數。

股份溢價:股份溢價為投入資本超過面額或設定價值之部分,

包含普通股股本溢價、特別股股本溢價與庫藏股溢價。