Page 214 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 214

208

2. 契約規定

發行公司債或向銀行借款之債務合約中,可能於發行條款或

借款契約要求公司在借款未清償之前,限制一部分保留盈餘不得

分配股利。

3. 自行指撥

公司可能因擴廠計畫或預期損失等特殊原因,藉由指撥部分

保留盈餘而限制現金金股利之發放,以預留現金供公司未來資金

之支配運用。

財務報表中附註應揭露保留盈餘已指撥之資訊。

(二)前期損益調整

當公司已結帳並發布財務報表後,才發現前期損益項目有重大錯

誤時致財務報表失真,由於前期淨利已結轉至保留盈餘中,故此情況

發生時企業應於發現錯誤當年作更正分錄,以修正保留盈餘,故稱為

前期損益調整 (Prior Period Adjustments)。

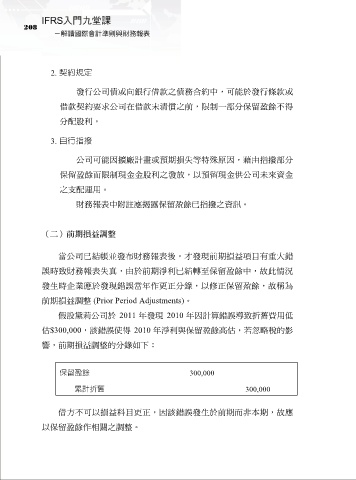

假設黛莉公司於 2011 年發現 2010 年因計算錯誤導致折舊費用低

估$300,000,該錯誤使得 2010 年淨利與保留盈餘高估,若忽略稅的影

響,前期損益調整的分錄如下:

保留盈餘 300,000

累計折舊 300,000

借方不可以損益科目更正,因該錯誤發生於前期而非本期,故應

以保留盈餘作相關之調整。