Page 209 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 209

203

1. 不需支出現金即能滿足股東取得股利的需求。

2. 促進股票之流動性。流通在外股數增加可降低每股市價,使投

資人能以小金額投資公司。

3. 盈餘分派以股票作為支付工具,強調股東可藉由取得股票股利

再投資公司,現金股利則無此優點。

IFRS 未對股票股利之會計處理加以著墨,某些國家則規定若發行

小額股票股利 (低於流通在外股份 20 至 25%),應採市價入帳,該法前

提假設為發放小額股票股利對市價影響不大;若發行大額股票股利

(高於流通在外股份 20 至 25%),應採面額或設定價值入帳,絕大部分

公司發行小額股票股利。

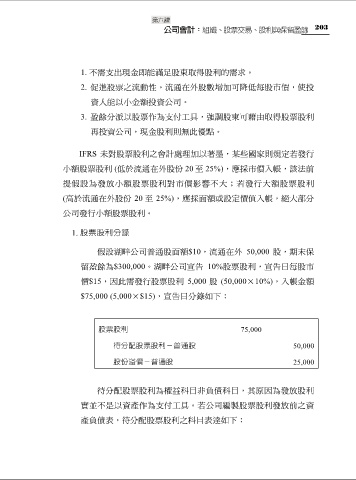

1. 股票股利分錄

假設湖畔公司普通股面額$10,流通在外 50,000 股,期末保

留盈餘為$300,000。湖畔公司宣告 10%股票股利,宣告日每股市

價$15,因此需發行股票股利 5,000 股 (50,000×10%),入帳金額

$75,000 (5,000×$15),宣告日分錄如下:

股票股利 75,000

待分配股票股利-普通股 50,000

股份溢價-普通股 25,000

待分配股票股利為權益科目非負債科目,其原因為發放股利

實並不是以資產作為支付工具。若公司編製股票股利發放前之資

產負債表,待分配股票股利之科目表達如下: