Page 84 - NO.147銀行家雜誌

P. 84

特別報導

Special Issue

ܝޥઋࣛ˾

正視各國政府大舉債風險

在世界經濟、貨幣和金融體系中發揮關鍵作用的已發展經濟體,其政府負債正經歷前所未有

的成長。若再不加以控制,一旦發生主權違約,其後果將較發展中國家更不堪設想。

撰文:邱萬鈞

過去幾十年中,主權違約(S o v e r e i g n 以中央政府債務占國民生產毛額(GDP)

在 Default)事件主要發生在新興市場和發 百分比來衡量政府財務槓桿,〔表1〕顯示,

展中經濟體,例如1980年代的中南美洲債務危 全球政府債臺高築乃冰凍三尺,非一日之

機,或1990年代和2000年代初期的一連串新 寒。根據國際貨幣基金(IMF)估計,2007年

興市場危機。但這些事件由於對全球經濟造成 至2009年全球金融危機、2010至2015年歐洲

動盪的程度及期間有限,發生的經濟體較小且 金融危機,乃至2020及2021年COVID-19危

常被視為邊陲,以致船過水無痕,並未引起 機所衍生的擴張性財政政策,導致無論是已

學術界以及全球金融監理機構應有的注意。 開發國家或者是開發中國家,政府債務槓桿

2010年代上半,伴隨2008年美國次級房貸危 飆升,僅歐元區和歐盟2010年代後期較之前

機,產生歐元區非核心的國家一連串公共債 其債務略微減少。一般而言,已開發國家由

務危機,則是一個警訊,顯示已開發國家對 於立國時間較久,舉債較為容易,債務槓桿

主權違約並無免疫能力。截至目前,在世界 較高。

經濟、貨幣和金融體系中發揮關鍵作用的已

發展經濟體,政府負債正經歷前所未有的成 各國債臺高築 台灣逆勢下降

長。若再不加以控制,一旦發生主權違約,其

後果將較發展中國家更不堪設想。 〔表2〕顯現大多數國家在2010年代後半

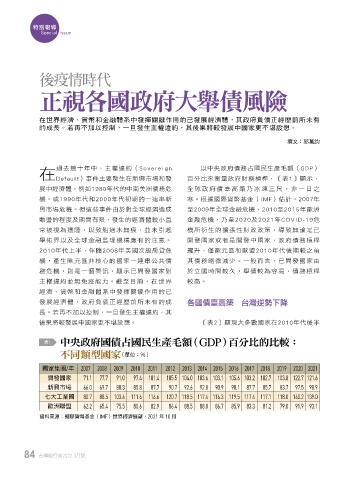

表1 中央政府國債占國民生產毛額(GDP)百分比的比較:

不同類型國家 (單位: %)

國家集團/年 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

開發國家 71.1 77.7 91.0 97.4 101.4 105.5 104.0 103.6 103.1 105.6 103.2 102.7 103.8 122.7 121.6

新興市場 66.0 69.7 80.3 85.8 87.7 90.7 92.6 92.8 90.9 90.1 87.7 85.7 83.7 97.5 98.9

七大工業國 80.7 88.5 103.4 111.6 116.6 120.7 118.5 117.4 116.3 119.5 117.4 117.1 118.0 140.2 139.0

歐洲聯盟 62.2 65.4 75.5 80.6 82.9 86.4 88.5 88.8 86.7 85.9 83.3 81.2 79.0 91.9 93.1

資料來源:國際貨幣基金(IMF)世界經濟展望,2021 年 10 月

84 台灣銀行家2022.3月號

1 5% JOEE