Page 71 - NO.146銀行家雜誌

P. 71

率低且失業率高,使3月聯準會仍預測當年通膨 前次景氣擴張時期(2009至2020年)的平

率將僅及2.4%,並重複以前瞻指引承諾維持貨 均失業率表現相當,意味著美國勞動市場可

幣政策寬鬆,直到通膨率重新回到該政策目標 能已十分接近充分就業水準。依此就不難

以上一段時間為止。 理解,為何聯準會官員一致決定加快減碼

時序進入第2季後,美國經濟開始快速回 (T a p e r i n g)購債步伐,並大幅上調利率點

溫,急遽擴張的需求及供應斷鏈讓商品供不應 陣圖分布,2022、2023年的利率中位數分

求,缺工問題更讓生產成本高漲,4月通膨年 別從0.375%與0.875%,上移至0.875%與

增率一舉站上4.2%後,即升勢不止,使金融市 1.625%。如果按照2022、2023年各3次的升

場出現擔憂1970年代惡性通膨再現的聲音,學 息節奏反向推測,透過點陣圖位移說明其提前

界更直指寬鬆貨幣政策驅使需求大幅成長,而 升息機率大增。

激勵性財政政策未讓財貨與勞動力供給相應增

加,導致超額需求更加嚴重,乃是造成通膨激 物價預期脫錨加大政策操作難度

升且壓力持久不散的最主要因素。對此,聯準

會自6月起便不斷信心喊話,強調只要生產供給 另一個促成聯準會態度轉變的關鍵,恐怕

瓶頸問題緩解,通膨即可改善,並在2022年中 在於物價預期已有脫錨跡象(De-anchoring)。

恢復正常。 2021年9月聯準會紐約分行的報告指出,雖然疫

然而,隨著2021年底節慶消費旺季到 情後5年期長期通膨預期僅略升至3.16%,對照

來,通膨率並未如聯準會預期般趨緩,反而在 疫情爆發前與爆發時的3.0%來看,長期通膨預

11月繼續攀升至6.8%。同時,聯準會克里夫 期仍穩穩地錨定(Well-anchored)在政策目標水

蘭分行所做的通膨年增率切尾均值(Trimmed 準上,意味著當時民眾仍預期通膨終將回穩,

Mean),也在11月來到了4.155%的高點,遠遠

超越過去9年來平均2.01%的水準;聯準會亞特

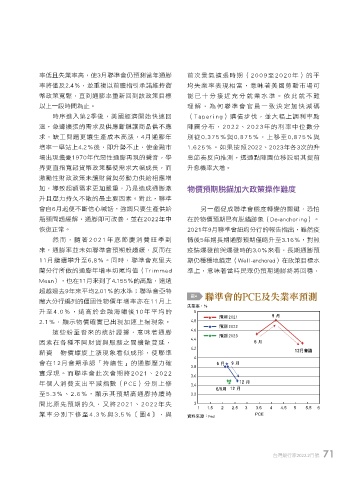

圖4 聯準會的PCE及失業率預測

蘭大分行編列的僵固性物價年增率亦在11月上

失業率,%

升至4.0%,遠高於金融海嘯後10年平均的 5

預測 2021 9 月

2.1%,顯示物價確實已出現加速上揚現象。 4.8 預測 2022

這些紛至沓來的統計證據,意味著通膨 4.6

4.4 預測 2023

因素在各種不同財貨與服務之間擴散蔓延, 6 月

4.2

薪資― 物價螺旋上漲現象看似成形,使聯準 12月會議

4

會在12月會期承認「持續性」的通膨壓力確 6 月 9 月

3.8

實浮現。而聯準會此次會期將2021、2022 3.6

年個人消費支出平減指數(P C E)分別上修 3.4 12 月

6/9月 12 月

至5.3%、2.6%,顯示其預期高通膨持續時 3.2

間比原先預期的久,又將2021、2022年失 3

1 1.5 2 2.5 3 3.5 4 4.5 5 5.5 6

業率分別下修至4.3%與3.5%〔圖4〕,與 資料來源:Fed PCE

台灣銀行家2022.2月號 71

1 5% JOEE