Page 84 - NO.123銀行家雜誌

P. 84

तйజኬ

Special Issue

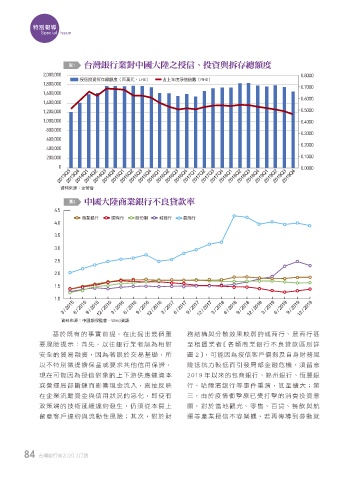

圖1 台灣銀行業對中國大陸之授信、投資與拆存總額度

2,000,000 0.8000

授信投資拆存總額度(百萬元,LHS) 占上年度淨值倍數(RHS)

1,800,000 0.7000

1,600,000

0.6000

1,400,000

1,200,000 0.5000

1,000,000 0.4000

800,000

0.3000

600,000

0.2000

400,000

200,000 0.1000

0 0.0000

2013Q3 2013Q4 2014Q1 2014Q2 2014Q3 2014Q4 2015Q1 2015Q2 2015Q3 2015Q4 2016Q1 2016Q2 2016Q3 2016Q4 2017Q1 2017Q2 2017Q3 2017Q4 2018Q1 2018Q2 2018Q3 2018Q4 2019Q1 2019Q2 2019Q3 2019Q4

資料來源:金管會

中國大陸商業銀行不良貸款率

圖2

4.5

商業銀行 國有行 股份制 城商行 農商行

4.0

3.5

3.0

2.5

2.0

1.5

1.0

3 / 2015 6 / 2015 9 / 2015 12 / 2015 3 / 2016 6 / 2016 9 / 2016 12 / 2016 3 / 2017 6 / 2017 9 / 2017 12 / 2017 3 / 2018 6 / 2018 9 / 2018 12 / 2018 3 / 2019 6 / 2019 9 / 2019 12 / 2019

資料來源:中國銀保監會、Wind資訊

基於既有的事實前提,在此提出幾個重 務結構與分散效果較弱的城商行、農商行甚

要風險提示:首先,以往銀行業者認為相對 至租賃業者〔各類商業銀行不良貸款區別詳

安全的貿易融資,因為著眼於交易基礎,所 圖 2〕,可能因為授信客戶偏弱及自身財務風

以不特別徵提擔保品或要求其他信用保證, 險抵抗力較低而引發局部金融危機,須留意

現在可能因為授信對象的上下游供應鏈資本 2019 年以來的包商銀行、錦州銀行、恆豐銀

或營運局部斷鏈而影響現金流入,直接反映 行、哈爾濱銀行等事件重演,甚至擴大;第

在企業流動資金與信用狀況的惡化,即使有 三,由於疫情衝擊原已受打擊的消費投資意

政策端的技術延緩違約發生,仍須從本質上 願,對於當地觀光、零售、百貨、餐飲與航

留意客戶違約與流動性風險;其次,對於財 運等產業授信不容樂觀,若再傳導到勞動就

84 台灣銀行家2020.3月號

1 5% JOEE