Page 172 - 上市櫃寶典

P. 172

7 上市櫃寶典

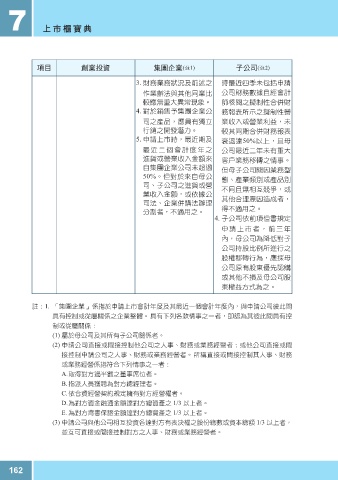

項目 創業投資 集團企業(註1) 子公司(註2)

3. 財務業務狀況及前述之 時最近四季未包括申請

作業辦法與其他同業比 公司財務數據且經會計

較應無重大異常現象。 師核閱之擬制性合併財

4. 對於銷售予集團企業公 務報表所示之擬制性營

司之產品,應具有獨立 業收入或營業利益,未

行銷之開發潛力。 較其同期合併財務報表

5. 申請上市時,最近期及 衰退達50%以上,且母

最近二個會計度年之 公司最近二年未有重大

進貨或營業收入金額來 客戶業務移轉之情事。

自集團企業公司未超過 但母子公司間因業務型

50%。但對於來自母公

態、產業類別或產品別

司、子公司之進貨或營

不同且無相互競爭,或

業收入金額,或依據公

其他合理原因造成者,

司法、企業併購法辦理

得不適用之。

分割者,不適用之。

4. 子公司依前項但書規定

申請上市者,前三年

內,母公司為降低對子

公司持股比例所進行之

股權移轉行為,應採母

公司原有股東優先認購

或其他不損及母公司股

東權益方式為之。

註:1. 「集團企業」係指於申請上市會計年度及其最近一個會計年度內,與申請公司彼此間

具有控制或從屬關係之企業整體。具有下列各款情事之一者,即認為其彼此間具有控

制或從屬關係:

(1) 屬於母公司及其所有子公司關係者。

(2) 申請公司直接或間接控制他公司之人事、財務或業務經營者;或他公司直接或間

接控制申請公司之人事、財務或業務經營者。所稱直接或間接控制其人事、財務

或業務經營係指符合下列情事之一者:

A. 取得對方過半數之董事席位者。

B. 指派人員獲聘為對方總經理者。

C. 依合資經營契約規定擁有對方經營權者。

D. 為對方資金融通金額達對方總資產之 1/3 以上者。

E. 為對方背書保證金額達對方總資產之 1/3 以上者。

(3) 申請公司與他公司相互投資各達對方有表決權之股份總數或資本總額 1/3 以上者,

並互可直接或間接控制對方之人事、財務或業務經營者。

162