Page 515 - 證券化法令彙編

P. 515

附 錄 505

者,不在此限。 前 項 契約 租金未 知 者,應以市

場經濟租金推估 客觀淨 收益。」推估之。

其他收

(2)

入

閒 置 及其他 損失

(3)

3. 總 費 用 推 估 :

( 說明 ) :應依不動產估價技術規則第 38 第 2 項規定:「以

不動產證 券 化為估價 目 的者,其折現現金 流 量分

析之總 費 用應依信託計 畫 資料加以推算。」推

估。

4. 折 現率或收益資本化率 推 估 :

5. 期 末 價值 推 估 :

6. 折 現現金流量分 析 收益價 格 :

( 說明 ) : 如 採用 敏感度 分析 進行 評估者,應 就 總收入、折

現率或收益資本化率及期 末 收益資本化率等 三 變

數 ,在合理變動 範圍 內 進行 分析。

收益法之直接資本化法 評估 過 程 :

1. 正 常租 金 評估 :

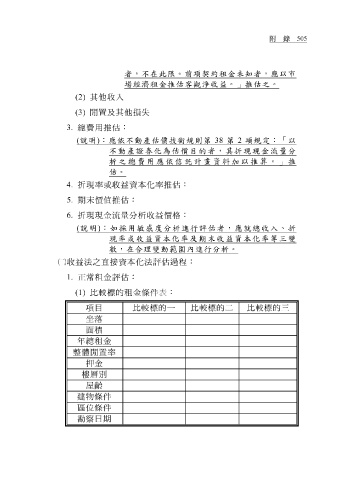

(1) 比 較 標的 租 金條 件表 :

項目 比 較 標的一 比 較 標的二 比 較 標的三

坐落

面 積

年 總 租 金

整 體 閒 置 率

押

樓 層 金

別

屋 齡

建物 條 件

區 位 條 件

勘 察日 期