Page 476 - 作業風險管理-新巴塞爾資本協定下之應用

P. 476

>>> 作業風險管理-新巴塞爾資本協定下之應用

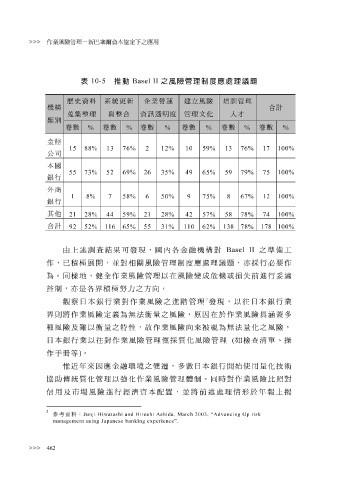

表 10-5 推動 Basel II 之風險管理制度應處理議題

歷史資料 系統更新 企業營運 建立風險 培訓管理

機構 合計

蒐集整理 與整合 資訊透明度 管理文化 人才

類別

卷數 卷數 卷數 卷數 卷數 卷數

% % % % % %

金控

15 88% 13 76% 2 12% 76% 17 100%

1059%13

公司

本國

4965%59

55 73% 52 69% 26 35% 79% 75 100%

銀行

外商

8%

50% 67% 12 100%

6

58%

1

75%

9

7

8

銀行

其他

21 28% 44 59% 21 28% 4257%58 78% 74 100%

合計

92 52% 116 65% 55 31% 1138 78% 178 100%

10 62%

由上 述調查結果可 發 現 ,國內各金融機構對 Basel II 之準備 工

作,已積極展開,並對相關風險管理制度

變

為。同 樣 地,健全作業風險管理以在風險 應處 成 理議題, 機或 損失 亦 採 行必要作 妥適

危

前進行

控制, 亦是 各 界 積極努力之方 向 。

3

觀 察日 本銀行業對作業風險之進階管理 發 現 ,以 往日 本銀行業

界則 將作業風險定 義 為 無 法 衡 量之風險, 原因 在於作業風險具 涵蓋 多

種

對作業風險管理僅

如

(

化風險管理

檢

日 風險及 難 以 衡 量之特性, 故 作業風險 採 質 向來被 視為 無 法量化之風險, 查 清 單 、 操

本銀行業以

往

作 手 冊 等 ) 。

惟近 年來因應 金融 環境 之 變 遷 , 多數 日 本銀行開 始 使用量化技術

比

協 助 傳 統 質 化管理以強化作業風險管理體制。同時對作業風險 經濟 資本 配 置 ,並將前述 處 理 情 形 於 年 報 照 對

風險進行

揭

信

用及

上

市場

3

參考資料: Junji Hiwatashi and Hiroshi Ashida, March 2003, “Advancing Op risk

management using Japanese banking experience”.

>>> 462