Page 474 - 作業風險管理-新巴塞爾資本協定下之應用

P. 474

>>> 作業風險管理-新巴塞爾資本協定下之應用

9. 更 有 效 使用稽核資 源 :內控自評之有 效 執行,可協 助 將有 限

之稽核資 源 , 專 注於重 大 內部控制 瑕疵 或 高 殘 餘 風險事項之

上 。

二、內控自評與內部稽核

內部稽核協會認為落實執行內控自評可有 效 擴 大 內部稽核範 圍 ,

透過 內控自評有 效 運作,內部稽核與相關人員共同對於特定營運提 出

評估,以 更 有 效率 方式 達 成預 定任務。 至 於 採 傳 統內部稽核方式與 採

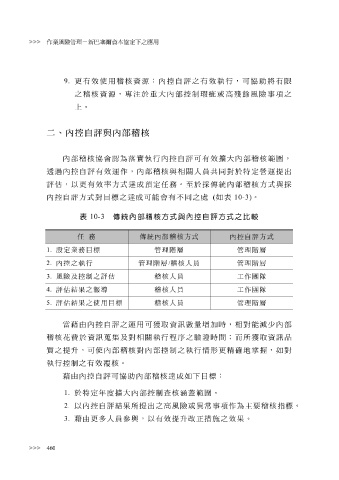

內控自評方式對目標之 達 成 可 能 會有不同之 處 ( 如 表 10-3) 。

表 10-3 傳統內部稽核方式與內控自評方式之比較

務 傳統內部稽核方式 內控自評方式

任

1. 設定業務目標 管理階層 管理階層

2. 內控之執行 管理階層 / 稽核人員 管理階層

3. 風險及控制之評估 稽核人員 工作團隊

4. 評估結果之報導 稽核人員 工作團隊

5. 評估結果之使用目標 稽核人員 管理階層

當 藉 由 內控自評之運用可 獲 取 資訊 數 量 增 加 時,相對 能減 少 內部

稽核 花 費 於資訊 蒐 集 及對相關執行程 序 之 驗 證時 間 ; 而所 獲 取 資訊 品

質 之提 升 ,可使內部稽核對內部控制之執行 情 形更 精確地 掌握 ,如對

執行控制之有 效 覆 核。

藉 由 內控自評可協 助 內部稽核 達 成 如下目標:

1. 於特定 年 度 擴 大 內部控制查核 涵蓋 範 圍 。

提

效

升

3. 2. 以內控自評結果所提 多 人員參與,以有 出 之 高 風險或異常事項作為 改 正 措 施之 效 果。 主 要稽核 指 標。

藉

由更

>>> 460