Page 157 - 匯率衍生性金融商品

P. 157

匯率選擇權市場─

第五章 本操作策略

基

─

147

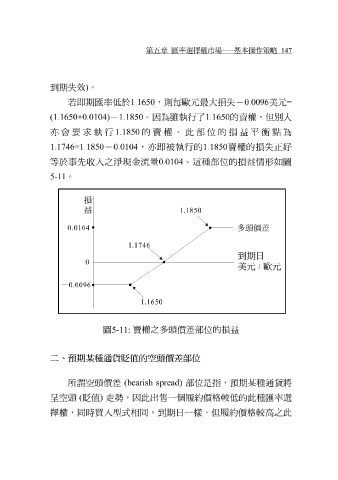

到期失 效) 。

若即期匯率低於 1.1650 ,則每歐元最大損失 - 0.0096 美元 =

(1.1650+0.0104) -1.1850 。因為 雖執行 了1.1650 的賣權,但別 人

亦會要求 執行 1.1850 的賣權。此部位的損益平衡點為

1.1746=1.1850 - 0.0104 ,亦即 被執行 的 1.1850 賣權的損失正 好

等於事先 。 收 入之 淨現 金 流量 0.0104 。這種部位的損益情形如圖

1

5-1

損

益

1.1850

0.0104 多頭價差

1.1746

到期日

0

美元 / 歐元

- 0.0096

1.1650

圖 5-11: 賣權之 多頭 價差部位的損益

二、預期某種通貨貶值的空頭價差部位

所 謂空頭 價差 (bearish spread) 部位是 指 ,預期某種通貨將

呈空頭 ( 貶值 ) 走勢 ,因此出售一 個 履約價格較低的此種匯率選

擇權,同時買入型 式 相同,到期日一 樣 ,但履約價格較高之此