Page 79 - 金融資產證券化理論與案例分析

P. 79

第 2 章 金融資產證券化在台灣

行;此外, 第四 順 位 3.2 億元及 第 五順 位 2.56 億元由台灣 工 銀自行吸收。其

中 第 五順 位受益 證券之利 息無票 面利率,在有 殘餘 利 息 的情況下, 第 五順 位

受益 證券有資 格 收 取殘餘 利 息 。在所有 優先 與 較 低 順 位費 用以及 前四 順 位受

益 證券之利 息全 數 支 付 完 畢 後,收 取 之利 息 的 結 餘 部分 將 悉 數 支 付 予 第 五順

位受益 證券。 第 五順 位受益 證券的本金, 將 在 第 一至 第四 順 位受益 證券本金

均 已 全 數 償 付 後方 予支 付 。

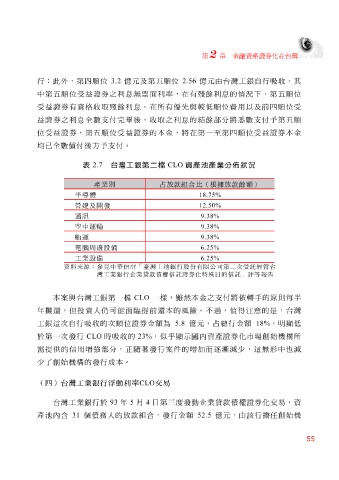

表 2.7 台灣工銀第二檔 CLO 資產池產業分佈狀況

產業別 占放款組合比(根據放款餘額)

18.75% 半導體

營建及開發 12.50%

9.38% 通訊

空中運輸 9.38%

9.38% 船運

電腦周邊設備 6.25%

工業設備 6.25%

資料來源:參見中華信評「臺灣土地 銀行股份有限公司第二次受託經管台

灣工業銀行企業貸款債權信託證券化特殊目的信託」評等報告

本 案 與台灣 工 銀 第 一檔 CLO 一樣,雖然本金之 支 付將 依 轉 手 的 原 則 每 半

年 攤 還 ,但 投 資 人仍 可能面 臨 提前還 本的 風險 。不過, 值 得 注 意 的是,台灣

工 銀這次自行吸收的次 順 位 證券金額為 5.8 億元,占總行金額 18% , 明顯 低

於 第 一次發行 CLO 時吸收的 23% , 似 乎 顯示 國內資產證券化市場 創 始 機構 所

需 提 供 的信用增 強 部分, 正 隨 著發行 案 件的增加而 逐 漸減少 ,這 無 形 中也 減

少 了 創 始 機構 的發行成本。

(四)台灣工業銀行浮動利率 CLO 交易

台灣 工 業銀行於 93 年 5 月 4 日第 三度發 動 企業貸款 債權 證券化交易,資

產 池 內 含 31 個 債務人 的 放 款 組合 ,發行金額 52.5 億元,由 該 行 擔 任 創 始 機

55