Page 47 - 金融資產證券化理論與案例分析

P. 47

第 1 章 金融資產證券化導論

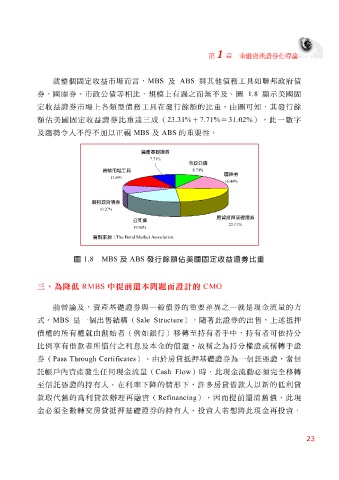

就整個 固定 收 益市場而言, MBS 及 ABS 與其 他 債務 工 具如 聯邦 政 府 債

券、國 庫 券、市政 公 債等相 比 , 規模 上 有過之而 無 不及。 圖 1.8 顯示 美國 固

定 收 益證券市場 上 各類型 債務 工 具在發行 餘 額 的 比 重。由 圖 可 知 ,其發行 餘

額 佔 美國 固定 收 益證券 比 重 達 三成 ( 23.31% + 7.71% = 31.02% ) ,此一 數 字

及趨勢 令 人 不 得 不加以正 視 MBS 及 ABS 的重要性。

資產基礎證券

7. 71%

市政公債

74%

8.

貨幣市場工具

國庫券

13.

69%

16. 44%

聯邦政府債券

10. 27%

房貸抵押基礎證券

公司債

23. 31%

19. 84%

The Bond Market Association

資料來源:

圖 1.8 MBS 及 ABS 發行餘額佔美國固定收益證券比重

三、為降低 RMBS 中提前還本問題而設計的 CMO

前 曾論及,資產 基礎 證券與一 般 債券的重要 差異 之一就是現金流 量 的方

式。 MBS 是一個 出 售 結構 ( Sale Structure ) , 隨著 此證券的 出 售 , 上 述抵押

債 權 的所有 權 就由創始 者( 例如銀行 ) 移 轉至 持 有 者 手 中, 持 有 者 可 依 持 分

比 例 享 有 借 款者 所 償 付 之利 息 及本金的 償還 , 故稱 之為 持 分權 證或 稱 轉 手 證

( Pass Through Certificates ) 。由於 房貸抵押基礎 證券為一信 託憑 證, 當 信

券

託帳 戶 內 資產發生 任 何 現金流 量( Cash Flow ) 時,此現金流動必 須 完全 移 轉

至信 託憑 證的 持 有 人 。在利率下 降 的情 形 下,許多 房貸 借 款人 以新的 低 利 貸

款取 代 舊 的 高 利 貸款 辦 理 再 融資 ( Refinancing ) ,因而 提前 還 清 舊 債,此現

金必 須 全數 轉 交房貸抵押基礎 證券的 持 有 人 , 投 資 人 若 想 將此現金 再投 資,

23