Page 45 - 金融資產證券化理論與案例分析

P. 45

第 1 章 金融資產證券化導論

制 度理 事會 及 貨 幣 監督 局 對金融機構自有資本 比 率 設限 。 1988 年,國際清 算

銀行 更 進一 步 將自有資本 比 率 規定強 化, 使 銀行對資產負債 表外 的融資需求

增強 ;銀行 即 積極 採 取 證券化方式, 除 了 房貸抵押 債 權外 , 更 將其 他各 種金

融債 權 在市場 上 出 售 ,以 強 化自有資本 比 率;同時也為銀行開 闢 了一條有別

於傳統 舉 債或現金 增 資的 籌 資方式。

換句話 說 ,這時的資產證券化的 格 局 已 從規 避 利率風險、流動性風險 提

升 到因 籌 資、 提 高 資本 適 足率及 規 避 信用風險等資產負債管理 ( Asset

Liability Management ; ALM ) 為 目 的的 層 次 。這些需求 使 得 證券化的 標 的,

從房貸抵押 債 權 擴及其 他 債 權 資產,也 促 進金融資產證券化的 繁榮 ,這種有

別於 MBS 的證券, 稱 為 ABS ( 有些 人 也用 ABS 代 表 所有資產 基礎 證券,不

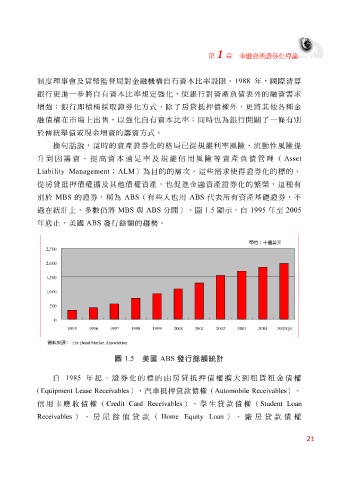

過在統 計 上 ,多 數 仍 將 MBS 與 ABS 分 開 ) 。 圖 1.5 顯示 ,自 1995 年至 2005

年 底止 ,美國 ABS 發行 餘 額 的趨勢。

單位 十億美元 :

2,500

2,000

1,500

1,000

500

0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005Q4

資料來源 :

Tarket Association

he Bond M

圖 1.5 美國 ABS 發行餘額統計

自 1985 年 起 ,證券化的 標 的由 房貸抵押 債 權 擴大到 租賃租 金債 權

(Equipment Lease Receivables )、 汽車 抵押貸款 債 權( Automobile Receivables )、

Student Loan

廠

、

房屋

、

Receivables 信用 卡應 收 債 權( Credit Card Receivables 餘 值貸款( Home Equity Loan ) 、 學 生 貸款 ) 債 權( 房貸款 債 權

)

21