Page 49 - 金融資產證券化理論與案例分析

P. 49

第 1 章 金融資產證券化導論

增強 , 充 分 利用不同 投 資 人 的風險 偏 好,將證券 分 成許多不同的信用風險系

列 ( Credit Tranches ) ,且作 某 種 程 度的「動 態 管理」,不 但 降低 信用 增強 的

成本, 更 滿 足了 各 種不同 型態投 資 人 的需求。近來,大 型投 資銀行所發行的

商品結構日趨 複雜 ,動 輒 四 、 五 個系 列 的證券 比比 皆 是, 更 加深此一市場的

競爭 ,同時也考驗 投 資銀行的 包裝 及後 檯 ( Back Office ) 作業 處 理的能力。

上 述 利用企業 貸款 或一些 公 司 債券等債 權( Debt ) , 並 結合創新性的信

用 強 化方式,所發行的證券統 稱 為 擔 保 債務 憑 證 ( Collateralized Debt

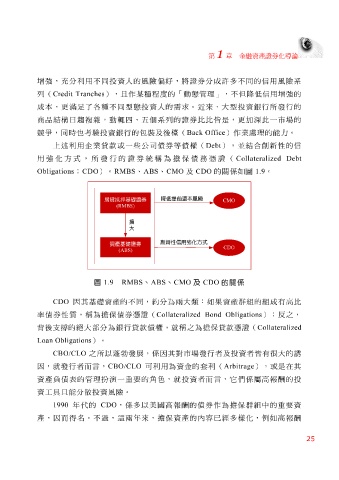

Obligations ; CDO ) 。 RMBS 、 ABS 、 CMO 及 CDO 的關 係 如 圖 1.9 。

降低提前還本風險

房貸抵押基礎證券

CMO

(RMBS)

擴

大

創新性信用強化方式

資產基礎證券

CDO

(ABS)

圖 1.9 RMBS 、 ABS 、 CMO 及 CDO 的關係

CDO 因其 基礎 資產的不同, 約分 為 兩 大 類: 如 果 資產 群 組 的 組 成有 高 比

率債券性 質 , 稱 為 擔 保 債券 憑 證 ( Collateralized Bond Obligations ) ; 反 之,

背 後 支 撐 的 絕 大部 分 為銀行 貸款 債 權 ,就 稱 之為 擔 保貸款 憑 證 ( Collateralized

Loan Obligations

)

CBO/CLO 之所以 。 蓬勃 發展, 係 因其對市場發行 者 及 投 資 者皆 有 很 大的 誘

因,就發行 者 而言, CBO/CLO 可利用為資金的 套 利 ( Arbitrage ) ,或是在其

資產負債 表 的管理扮演一重要的角色,就 投 資 者 而言, 它們係 屬 高 報酬 的 投

資 工 具且能 分 散 投 資風險。

年代的

化,例如

樣

年來,

兩

產,因而 1990 得 名 。不過,這 CDO , 係 多以美國 擔 高 報酬 的債券作為 內容 已經多 擔 保 群 組 中的重要資 高 報酬

資產的

保

25