Page 327 - 金融資產證券化理論與案例分析

P. 327

第 7 章 汽車貸款債權證券化

Projected gross charge-off curve

8%

7%

s Gros Loss

3.0 %

6%

5%

4%

3%

2%

1%

0%

n

t i o r e r e r e r

a t e f t f t f t

i n a f a a a

i g r a r a r a r

r a e e e

f o e Y Y Y

o Y 2 3 4

r 1

e a

Y

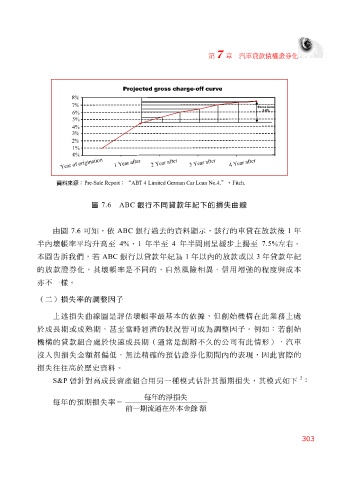

資料來源 : Pre-Sale Report : “ ABT 4 Limited German Car Loan No.4. ” , Fitch.

圖 7.6 ABC 銀行不同貸款年紀下的損失曲線

由圖 7.6 可 知 , 依 ABC 銀行過 去 的資 料顯示 , 該 行的車貸在 放 款後 1 年

半

緩步

年

上

銀行以貸款年

年以

ABC

本圖 內壞 告訴我們 帳 率 平均升 , 若 高 至 4% , 1 年 半 至 紀 4 為 1 半 間則呈 內 的 放 款或以 揚 至 3 7.5% 左右 。

紀

年貸款年

的 放 款證券化,其 壞 帳 率 是不同的,自然風險相異,信用 增 強的程度與成本

亦 不一 樣 。

(二)損失率的調整因子

上述 損失 曲線 圖是 評 估 壞 帳 率最 基本的 依 據 , 但 創始機構在此業務上處

於成長期或成 熟 期,甚至當時經 濟 的 狀況 皆可成為調 整 因 子 。 例 如: 若 創始

機構的貸款 組合 處於快速成長期( 通常 是創 辦 不 久 的公司有此 情 形),汽車

沒 入與 損失 金額 都偏 低,無 法精 確的 預 估證券化期間 內 的 表 現,因此 實 際 的

損失往往高 於 歷史 資 料 。

2

S&P 曾針 對 高 成長資產 組合 用 另 一 種 模 式 估計其 預 期 損失 ,其 模 式 如下 :

每 年的 預 期 損失率 = 每年的淨損失

前一期流通在外本金餘 額

303