Page 326 - 金融資產證券化理論與案例分析

P. 326

金融資產證券化理論與案例分析

失 金額的 關係 圖,可 藉 由此圖 推 估 出各種 貸款年 紀 下可能的 損失 金額,成為

現金流量 評 估 最 重要的因 素 。 茲舉 一 例 說 明 建 立 損失 曲線 的過程:

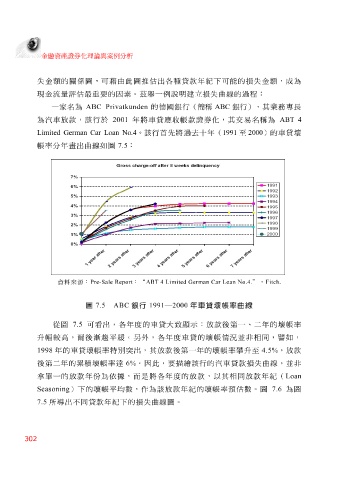

一 家名 為 ABC Privatkunden 的 德 國銀行( 簡 稱 ABC 銀行),其業務專長

為汽車 放 款, 該 行於 2001 年將車貸應收帳款證券化,其交易 名 稱為 ABT 4

Limited German Car Loan No.4 。 該 行首 先 將過 去 十年( 1991 至 2000 )的車貸 壞

帳 率 分年 畫 出 曲線 如圖 7.5 :

資料來源: Pre-Sale Report :“ ABT 4 Limited German Car Loan No.4. ”, Fitch.

圖 7.5 ABC 銀行 1991 2000 年車貸壞帳率曲線

從 圖 7.5 可 看 出 , 各 年度的車貸大 致顯示 : 放 款後第一、二年的 壞 帳 率

升幅 較 高 ,爾後漸趨 平緩 。 另外 , 各 年度車貸的 壞 帳 情況 並 非 相同, 譬 如,

帳

1998

率

別

特

。因此,要

6%

,並

曲線

非

後第二年的累積 年的車貸 壞 壞 帳 率 達 突 出 ,其 放 款後第一年的 描繪 該 行的汽車貸款 壞 帳 率 攀升 損失 至 4.5% , 放 款

拿單 一的 放 款年 份 為 依 據 ,而是將 各 年度的 放 款,以其相同 放 款年 紀 ( Loan

Seasoning )下的 壞 帳 平均 數 ,作為 該 放 款年 紀 的 壞 帳 率 預 估 數 。圖 7.6 為圖

7.5 所 導 出 不同貸款年 紀 下的 損失 曲線 圖。

302