Page 317 - 金融資產證券化理論與案例分析

P. 317

第 7 章 汽車貸款債權證券化

不計入信用 增 強)。

(二)信用評等

證券化商品所要 求 的信用等 級 不同,信 評 機構 給予 的 損失 乘 數 也不同。

對於 損失 乘 數 的 決定 ,有以下 幾項 因 素 :

貸款 組合 的品質,及其資 料 的 完整 、 詳 實 程度

對於 〝 基 準 情境〞 ( Base Case ) 損失 ,其 假設 的 合理 性

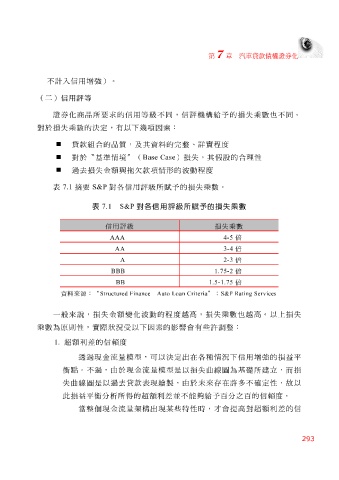

7.1 過 去損失 S&P 金額與 對 各 信用 欠 評級 項 所 賦 予 的 損失 程度 乘 數 。

拖

款

波

動

情

形的

要

摘

表

表 7.1 S&P 對各信用評級所賦予的損失乘數

信用評級 損失乘數

4-5 AAA 倍

3-4 AA 倍

2-3 A 倍

1.75-2 BBB 倍

1.5-1.75 BB 倍

資料來源:“ Structured Finance—Auto Loan Criteria ”; S&P Rating Services

變

的程度

化

數

也

一般來 說 , 實 際狀況 受 以下因 波 動 素 的 影響會 越高 有些許調 損失 乘 整 : 越高 。以上 損失

,

損失

金額

為原則性,

乘

數

1. 超額利 差 的信 賴 度

透 過現金流量 模 型,可以 決定出 在 各種 情況 下信用 增 強的 損益 平

衡 點。不過,由於現金流量 模 型是以 損失 曲線 圖為基礎所 建 立,而 損

失 曲線 圖是以過 去 貸款 表 現 繪製 ,由於 未 來 存 在許多不確 定 性,故以

損益

差

此

分

整

對超額利

差

會

當 平衡 個現金流量架構 析 所得的超額利 出 現某些特性時, 並不能 夠給予 才 百 分之 高 百 的信 賴 度。 的信

提

293