Page 312 - 金融資產證券化理論與案例分析

P. 312

金融資產證券化理論與案例分析

汽 各

車貸之

車 系

特殊目的個體

創始機構

經 列

( 導管機構 )

投

銷 證

商 券 資

服務

人

機構

信用增強

車貸借款

超額利差 準備帳戶

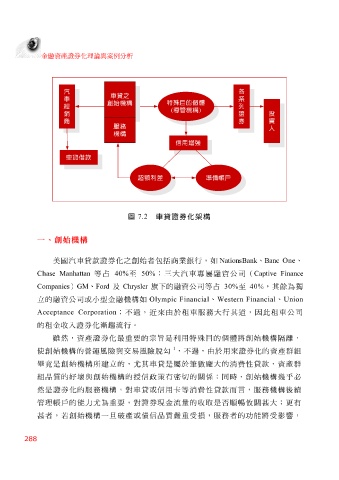

圖 7.2 車貸證券化架構

一、創始機構

美國汽車貸款證券化之創始者包括商業銀行,如 NationsBank 、Banc One 、

Chase Manhattan 等占 40% 至 50% ;三大汽車專屬融資公司( Captive Finance

及 Chrysler 旗下的融資公司等占 30% 至 40% ,其餘為獨

Companies

、Ford

)GM

立的融資公司或小型金融機構如 Olympic Financial 、 Western Financial 、 Union

Acceptance Corporation ;不過,近來由於租車服務大行其道,因此租車公司

的租金收入證券化漸趨流行。

雖然,資產證券化 最 重要的宗 旨 是利用特 殊目 的個 體 將創始機構 隔離 ,

1 ,不過,由於用來證券化的資產 群組

脫勾

使創始機構的

營運

風險與交易風險

畢竟 是創始機構所 建 立的, 尤 其車貸是屬於 筆數龐 大的 消費 性貸款,資產 群

組 品質的 好壞 與創始機構的 授 信 政策 有 密切 的 關係 ;同時,創始機構 幾乎必

然是證券化的服務機構,對車貸或信用卡等 消費 性貸款而言,服務機構後 續

管理 帳 戶 的能 力尤 為重要,對證券現金流量的收 取 是 否順暢攸關 甚大;更有

甚者, 若 創始機構一 旦 破產或債信品質 嚴 重 受損 ,服務者的 功 能將 受影響 ,

288