Page 215 - 金融資產證券化理論與案例分析

P. 215

第 4 章 住宅抵押貸款證券化

敏感

3.

析

度

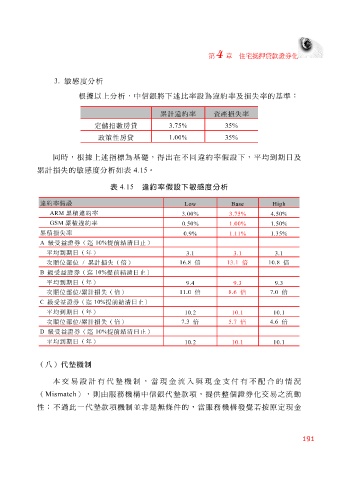

根據 分 以上分 析 ,中信 銀 將下述 比 率 設 為 違 約率及 損失 率的基 準:

累計違約率 資產損失率

定儲指數房貸 3.75% 35%

政策性房貸 35% 1.00%

同時, 根據 上述 指標 為基礎,得出在不同 違 約率 假設 下,平 均 到期 日 及

累 計損失 的 敏感 度 分 析 如 表 4.15 。

表 4.15 違約率假設下敏感度分析

違約率假設

Low Base High

ARM

累積違約率

3.00% 3.75% 4.50%

累積違約率

GSM

0.50% 1.00% 1.50%

累積損失率

0.9% 1.11% 1.35%

A

10%

提前結清日止)

級受益證券(迄

平均到期日(年)

3.1 3.1 3.1

累計損失(倍)

/

16.8

次順位部位

倍 13.1 倍 10.8 倍

B

級受益證券(迄

提前結清日止)

10%

平均到期日(年)

9.4 9.3 9.3

11.0

/

次順位部位

累計損失(倍)

倍 8.6 倍 7.0 倍

提前結清日止)

級受益證券(迄

10%

C

平均到期日(年)

10.2 10.1 10.1

/

累計損失(倍)

次順位部位

7.3

倍 5.7 倍 4.6 倍

提前結清日止)

D

級受益證券(迄

10%

平均到期日(年)

10.2 10.1 10.1

(八)代墊機制

本交 易 設計 有代 墊 機 制 ,當現金流入 與 現金支 付 有不 配合 的 情況

( Mismatch ),則由 服務 機構中信 銀 代 墊 款 項 ,提供 整個 證券化 交 易之流動

性;不過此一代 墊 款 項 機 制 並 非 是無 條件 的,當 服務 機構發 覺 若按原 定現金

191