Page 220 - 金融資產證券化理論與案例分析

P. 220

金融資產證券化理論與案例分析

特殊目 的信 託 財 產之收入,適用 非 專 屬本業 以 外 之 銀 行 業 營 業 稅

率,且 毋 須 就銷售 額 3% 之 相 當金 額 , 沖 銷 逾 期債權或提 列 備 抵呆

帳

受益 人支 付價 金取得 第 一順 位 受益 證券之 投 資行為, 毋 須依 所得 稅

法 第 3 條 之 2 第 一 項規 定 課 徵 所得 稅

創始 機構 依特殊目 的信 託契 約取得之 次 順 位 證券,其取自 受託 機構

分 配 之利 息 所得,適用 6% 之 扣 繳 稅 率分 離課稅 等

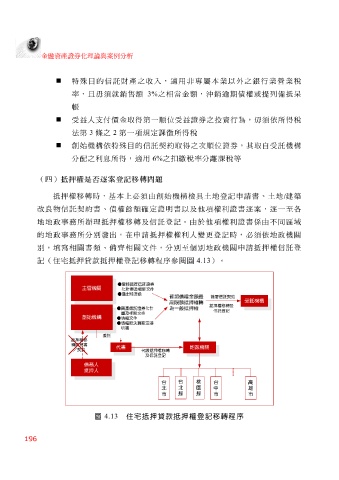

(四)抵押權是否逐案登記移轉問題

抵押權 移 轉時,基 本 上必 須 由 創始 機構 檢 具 土 地 登記 申請 書 、 土 地 / 建 築

改 良物信 託契 約 書 、債權 餘額確 定證 明書 以及 他 項 權利證 書 逐 案, 逐 一 至 各

地地 政 事務 所 辦 理抵押權 移 轉及信 託 登記 。由於 他 項 權利證 書係 由不同 區 域

的 地 政 事務 所分 別 發出,在 申請 抵押權權利人變 更 登記 時,必 須依地 政機 關

別 , 填寫 相 關書 類、 備齊 相 關文 件 ,分 別至個別地 政機 關 申請 抵押權信 託 登

記 (住宅抵押貸款抵押權 登記 移 轉 程 序參 閱 圖 4.13 )。

●審核資產信託證券

主管機關

化計畫及相關文件

●發出核准函

確認債權金額最 簽署信託契約

受託機構

高限額抵押權轉

抵押權移轉及

●資產信託證券化計

為一般抵押權

信託登記

畫及相關文件

創始機構

●債權文件

●債權額決算確定證

明書

抵押權移 委託

轉同意書

/契約 代書 地政機關

代辦抵押權移轉

及信託登記

債務人

抵押人

台 桃

台 台 高

北 園

北 中 雄

縣 縣 市 市

市

圖 4.13 住宅抵押貸款抵押權登記移轉程序

196