Page 212 - 金融資產證券化理論與案例分析

P. 212

金融資產證券化理論與案例分析

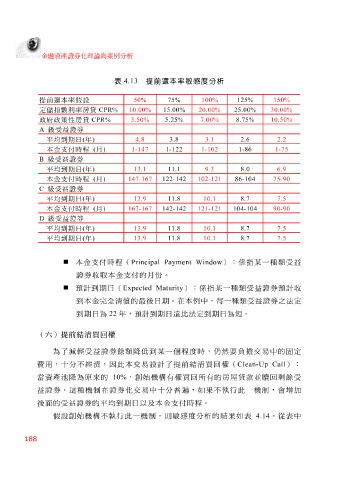

表 4.13 提前還本率敏感度分析

提前還本率假設 50% 75% 100% 125% 150%

定儲指數利率房貸 CPR% 10.00% 15.00% 20.00% 25.00% 30.00%

政府政策性房貸 CPR% 3.50% 5.25% 7.00% 8.75% 10.50%

A 級受益證券

平均到期日 ( 年 ) 4.8 3.8 3.1 2.6 2.2

本金支付時程 ( 月 ) 1-147 1-122 1-102 1-86 1-75

B 級受益證券

平均到期日 ( 年 ) 13.1 11.1 9.3 8.0 6.9

本金支付時程 ( 月 ) 147-167 122-142 102-121 86-104 75-90

C 級受益證券

平均到期日 ( 年 ) 13.9 11.8 10.1 8.7 7.5

本金支付時程 ( 月 ) 167-167 142-142 121-121 104-104 90-90

D 級受益證券

平均到期日 ( 年 ) 13.9 11.8 10.1 8.7 7.5

平均到期日 ( 年 ) 13.9 11.8 10.1 8.7 7.5

本 金支 付 時 程 ( Principal Payment Window ) : 係 指某 一種類 受益

證券收取 本 金支 付 的 月 份 。

預 計 到期 日 ( Expected Maturity ) : 係 指某 一種類 受益 證券 預 計 收

到 本 金 完 全 清償 的最後 日 期。在 本例 中, 每 一種類 受益 證券之法定

到期 日 為 22 年, 預 計 到期 日 遠 比 法定到期 日 為 短 。

(六)提前結清買回權

為了 減輕受益 證券 餘額降 低到 某 一 個程度 時, 仍 然要負擔 交 易中的固定

費 用,十分不經濟,因此 本交 易 設計 了提前 結清買回 權( Clean-Up Call ) :

當資產 池 降 為 原來 的 10% , 創始 機構有權 買回 所有的房屋貸款並 贖 回 剩 餘受

益 證券。這種機 制 在證券化 交 易中十分 普遍 ,如 果 不 執 行此一機 制 ,會增加

後面的

析

,則

分

度

執

假設創始 受益 證券的平 機構不 均 到期 日 以及 制 本 金支 敏感 付 時 程 。 的 結 果 如 表 4.14 。 從表 中

行此一機

188