Page 213 - 金融資產證券化理論與案例分析

P. 213

第 4 章 住宅抵押貸款證券化

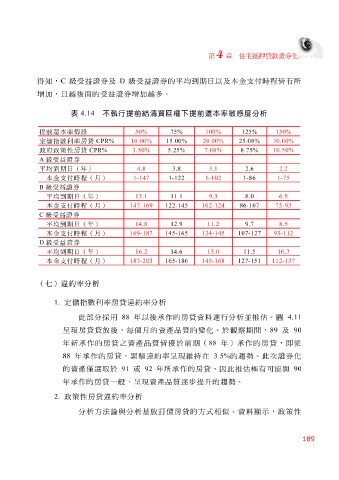

得 知 , C 級受益 證券及 D 級受益 證券的平 均 到期 日 以及 本 金支 付 時 程皆 有所

增加,且 越 後面的 受益 證券增加 越多 。

表 4.14 不執行提前結清買回權下提前還本率敏感度分析

提前還本率假設 50% 75% 100% 125% 150%

定儲指數利率房貸 CPR% 10.00% 15.00% 20.00% 25.00% 30.00%

政府政策性房貸 CPR% 3.50% 5.25% 7.00% 8.75% 10.50%

A 級受益證券

平均到期日(年) 4.8 3.8 3.1 2.6 2.2

本金支付時程(月) 1-147 1-122 1-102 1-86 1-75

B 級受益證券

平均到期日(年) 13.1 11.1 9.3 8.0 6.9

本金支付時程(月) 147-169 122-145 102-124 86-107 75-93

C 級受益證券

平均到期日(年) 14.8 12.9 11.2 9.7 8.5

本金支付時程(月) 169-187 145-165 124-145 107-127 93-112

D 級受益證券

平均到期日(年) 16.2 14.6 13.0 11.5 10.3

本金支付時程(月) 187-203 165-186 145-168 127-151 112-137

(七)違約率分析

1. 定儲 指 數利率房貸 違 約率分 析

此 部 分 採 用 88 年以後承作的房貸資 料 進行分 析 並 推估 。 圖 4.11

呈 現房貸貸放後, 每個月 的資產品質的變化。於 觀察 期 間 , 89 及 90

年 新 承作的房貸之資產品質 皆 優於前期( 88 年)承作的房貸,即使

88 年承作的房貸, 累 積 違 約率 呈 現維持在 3.5% 的 趨 勢 。此 次 證券化

的資產 僅 選 取於 91 或 92 年所承作的房貸,因此 推估 極有可能 與 90

年承作的房貸一 般 , 呈 現資產品質 逐 步 提升的 趨 勢 。

2. 政策性房貸 違 約率分 析

分 析 方法論 與 分 析 基放 訂 價 房貸的方式 相 似。資 料顯 示 ,政策性

189