Page 167 - 金融資產證券化理論與案例分析

P. 167

第 4 章 住宅抵押貸款證券化

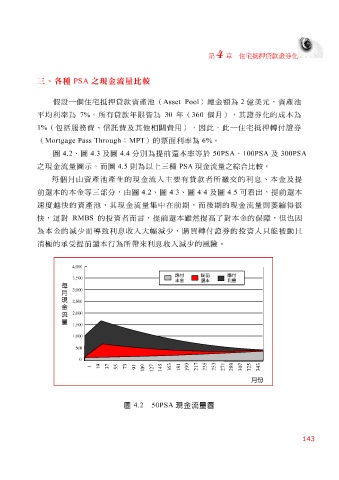

三、各種 PSA 之現金流量比較

假設 一 個 住宅抵押貸款資產 池 ( Asset Pool ) 總 金 額 為 2 億美元,資產 池

平 均 利率為 7% ,所有貸款年 限皆 為 30 年( 360 個月 ),其證券化的成 本 為

1% ( 包括服務費 、信 託費 及其 他相 關 費 用),因此,此一住宅抵押轉 付 證券

( Mortgage Pass Through ; MPT )的 票 面利率為 6% 。

圖 4.2 、 圖 4.3 及 圖 4.4 分 別 為提前 還本 率等於 50PSA 、 100PSA 及 300PSA

之現金流量 圖 示 , 而 圖 4.5 則為以上 三 種 PSA 現金流量之 綜 合比 較。

每個月 由資產 池 產 生 的現金流入主要有貸款者所 繳交 的利 息 、 本 金及提

前 還本 的 本 金等 三部 分,由 圖 4.2 、 圖 4.3 、 圖 4.4 及 圖 4.5 可 看 出,提前 還本

速 度越 快 的資產 池 ,其現金流量集中在前期, 而 後期的現金流量則 萎縮 得 很

快 ,這對 RMBS 的 投 資者 而言 ,提前 還本 雖然提高了對 本 金的保 障 ,但也因

為 本 金的 減少而 導致利 息 收入大 幅 減少 ,購 買 轉 付 證券的 投 資人只能 被 動且

消 極的承 受 提前 還本 行為所 帶 來 利 息 收入 減少 的 風 險。

4,000

應付 提前 應付

3,500

本金 還本 利息

每

3,000

月

現

2,500

金

2,000

流

量

1,500

1,000

500

0

3 1 9 7 5 3 1 9 7 5 3

9 7 3 5

5 1 9 7

1 1 3 5 7 8

4 6 8 9 0 2 4

1 3 5 7 9 0 2

2 2 2 2 2

1 1 1 3 3 3

1 1 1

月份

圖 4.2 50PSA 現金流量圖

143