Page 62 - 利率衍生性金融商品

P. 62

利率衍生性金融商品

52

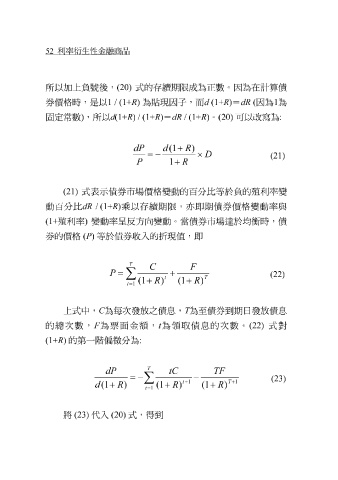

所以加上 負 號 後 , (20) 式 的 存 續 期限 成為正 數 。因為在 計算 債

券價格 時 ,是以 1 / (1+ R) 為貼 現因 子,而 d (1+ R)= dR ( 因為 1為

固定 常數) ,所以 d(1+ R) / (1+ R) =dR / (1+ R) 。(20) 可以 改寫 為:

d P d (1 ) + R

=− × D

(21)

P 1 + R

(21) 式 表示債券 市場價格 變 動的 百 分比 等 於 負 的 殖 利 率 變

dR / (1+ R) 乘 以 存 續 期限 , 亦 即期債券 價格 變 動率與

分比

百

動

(1+ 殖 利 率 ) 變 動率 呈 反 方 向 變 動。當 債券 市場達於 均 衡 時 , 債

券的價格 ( P) 等 於債券收入 的 折現 值, 即

T

∑ C F

P = + (22)

t T

R 1 + R

+ )

)(

(1

t = 1

上 式 中, C 為 每 次發放 之 債息 , T 為 至債券 到 期 日 發放債息

的 總 次數 , F 為 票 面金 額 , t 為 領 取 債息 的 次數 。 (22) 式 對

:

(1+

微 分為

R)

的第 一階偏

T

∑

dP tC TF

=− − (23)

t + 1 T + 1

d (1 ) + ( 1 ( )1 + R + R

R

)

t = 1

將 (23) 代入 (20) 式,得到