Page 61 - 利率衍生性金融商品

P. 61

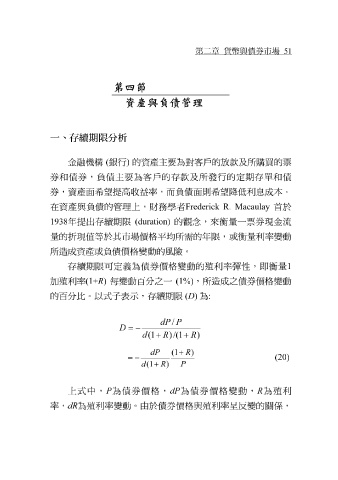

第二章 貨幣與債券市場

51

第四節

資產與負債管理

一、存續期限分析

購買

的 放款

客戶

債券

券 和 金融機構 , 負債 ( 銀行) 的資產主要為對 客戶 的 存 款 及所 發 行的定 及所 期 存單和 的票

債

主要為

券 ,資產面希望提高 收 益率,而 負債 面 則 希望 降 低 利息 成本。

在資產與 負債 的 管 理上,財務學者 Frederick R. Macaulay 首於

1938 年提出 存 續 期限 (duration) 的觀念,來 衡 量 一 票 券 現金 流

量 的 折 現 值等 於其市場價格 平均 所 需 的年 限 ,或 衡 量利 率 變 動

所造 成資產或 負債 價格 變動的風險。

存 續 期限 可定 義 為 債券 價格 變 動的 殖 利 率 彈 性, 即 衡 量 1

加 殖 利 率 (1+ R) 每 變 動 百 分之一 (1%) ,所 造 成之 債券 價格 變 動

的百 分比。以

式子 表示 ,存 續期限 (D) 為:

dP / P

D = −

d ( 1 + R ) /( 1 + R )

d P (1 ) + R

(20)

=−

d ( R)1 + P

上 式 中, P 為 債券 價格, dP 為 債券 價格 變 動, R 為 殖 利

dR 為 殖 利 率 變 動。由於 債券 價格與 殖 利 率 呈 反 變 的 關 係 ,

率,