Page 36 - 銀行家雜誌第107期

P. 36

܆݂ࠦԫ

Cover Story

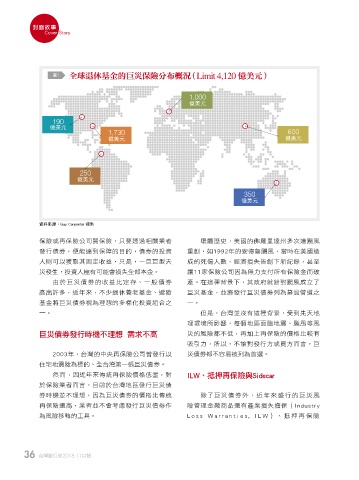

圖1 全球退休基金的巨災保險分布概況(Limit 4,120 億美元)

1,000

億美元

190

億美元

1,730 600

億美元 億美元

250

億美元

350

億美元

資料來源:Guy Carpenter 提供

保險或再保險公司買保險,只要透過相關業者 環顧歷史,美國的佛羅里達州多次遭颶風

發行債券,便能達到保障的目的,債券的投資 重創,如1992年的安德魯颶風,當時在美國造

人則可以獲取其固定收益,只是,一旦巨型天 成的死傷人數、經濟損失皆創下新紀錄,甚至

災發生,投資人極有可能會損失全部本金。 讓11家保險公司因為無力支付所有保險金而破

由於巨災債券的收益比定存、一般債券 產。在這種背景下,其政府就針對颶風成立了

高出許多,近年來,不少退休養老基金、避險 巨災基金,並將發行巨災債券列為募資管道之

基金將巨災債券視為理想的多樣化投資組合之 一。

一。 但是,台灣並沒有這種背景,受到先天地

理環境所影響,每個地區面臨地震、颱風等風

巨災債券發行時機不理想 需求不高 災的風險都不低,再加上再保險的價格比較有

吸引力,所以,不論對發行方或買方而言,巨

2003年,台灣的中央再保險公司曾發行以 災債券都不容易被列為首選。

住宅地震險為標的、全台灣第一張巨災債券。

然而,因近年來傳統再保險價格低盪,對 ILW、抵押再保險與Sidecar

於保險業者而言,目前於台灣地區發行巨災債

券時機並不理想,因為巨災債券的價格比傳統 除了巨災債券外,近年來盛行的巨災風

再保險還高,業者並不會考慮發行巨災債券作 險管理金融商品還有產業損失擔保(Industry

為風險移轉的工具。 L o s s W a r r a n t i e s , I L W) 、 抵 押再 保 險

36 台灣銀行家2018.11月號

1 5% JOEE ɪʹ