Page 43 - 不動產租稅規劃(2019年)

P. 43

二、都市土地與非都市土地

依平均地權條例第 3 條第 1 款及第 2 款規定:「都市土地:

指依法發布都市計畫範圍內之土地。非都市土地:指都市土

地以外之土地。」區分都市土地與非都市土地的目的,包括

在適用自用住宅優惠稅率時可有持有的面積不同,以及是否

可適用都市計畫法的公共設施保留地租稅優惠。

公共設施保留地簡單的說就是都市計畫規劃將來要做為

道路、港埠、綠地、學校、社教機關及市場用地等機關預定

第

用地,日後由政府徵收開發使用。土地一旦被編定為公共設 二

章

施保留地,使用就受到限制,但是政府在租稅方面有下列的

法律對不動產的定義

補償措施可以減輕負擔:

地價稅

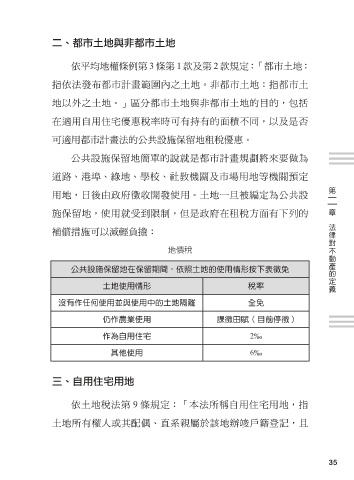

公共設施保留地在保留期間,依照土地的使用情形按下表徵免

土地使用情形 稅率

沒有作任何使用並與使用中的土地隔離 全免

仍作農業使用 課徵田賦 ( 目前停徵 )

作為自用住宅 2‰

其他使用 6‰

三、自用住宅用地

依土地稅法第 9 條規定:「本法所稱自用住宅用地,指

土地所有權人或其配偶、直系親屬於該地辦竣戶籍登記,且

35