Page 326 - 不動產租稅規劃(2019年)

P. 326

算之餘額中減除,減除不足者,得自適用不同稅率交易計算

之餘額中減除,依規定稅率計算應納稅額,惟不得自該營利

事業之其他營利事業所得額中減除。

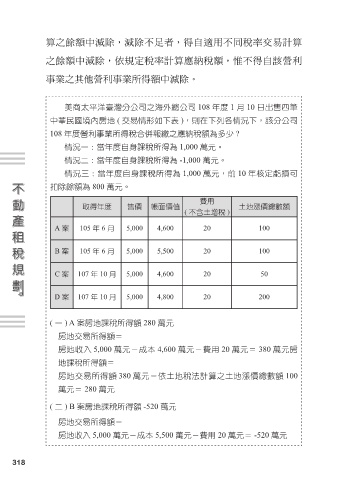

美商太平洋臺灣分公司之海外總公司 108 年度 1 月 10 日出售四筆

中華民國境內房地 ( 交易情形如下表 ),則在下列各情況下,該分公司

108 年度營利事業所得稅合併報繳之應納稅額為多少 ?

情況一:當年度自身課稅所得為 1,000 萬元。

情況二:當年度自身課稅所得為 -1,000 萬元。

情況三:當年度自身課稅所得為 1,000 萬元,前 10 年核定虧損可

扣除餘額為 800 萬元。

費用

取得年度 售價 帳面價值 土地漲價總數額

( 不含土增稅 )

A 案 105 年 6 月 5,000 4,600 20 100

B 案 105 年 6 月 5,000 5,500 20 100

C 案 107 年 10 月 5,000 4,600 20 50

D 案 107 年 10 月 5,000 4,800 20 200

( 一 ) A 案房地課稅所得額 280 萬元

房地交易所得額=

房地收入 5,000 萬元-成本 4,600 萬元-費用 20 萬元= 380 萬元房

地課稅所得額=

房地交易所得額 380 萬元-依土地稅法計算之土地漲價總數額 100

萬元= 280 萬元

( 二 ) B 案房地課稅所得額 -520 萬元

房地交易所得額=

房地收入 5,000 萬元-成本 5,500 萬元-費用 20 萬元= -520 萬元

318