Page 285 - 不動產租稅規劃(2019年)

P. 285

原則上適用房地合一課稅對納稅義務人是較為不利的,

因為適用後出售土地的所得不再是免稅的所得,但也有例外

的情形,那就是自住房屋、土地的優惠,因為房地合一稅對

於出售自住房屋、土地,有 400 萬元的免稅優惠,超過 400 萬

元還有 10% 的優惠稅率 ( 所得稅法第 4 條之 5 第 1 項第 1 款 ),

而不適用房地合一的房屋,縱使符合自住房屋的條件,仍然

必須計算財產交易所得併入個人綜合所得課稅,為避免自住

房屋的納稅義務人不能適用房地合一課稅,出售時稅負較重

之不利影響,繼承房地適用房地合一稅原則第 2 條規定若其 第

七

交易之房地符合新制自住房屋、土地之規定者,亦得選擇改 章

按房地合一課稅規定計算房屋、土地交易所得,於完成所有 房地合一稅的規劃

權移轉登記日之次日起算 30 日內辦理申報納稅。換句話說,

若符合自住條件的房屋、土地,納稅義務人有選擇的權利。

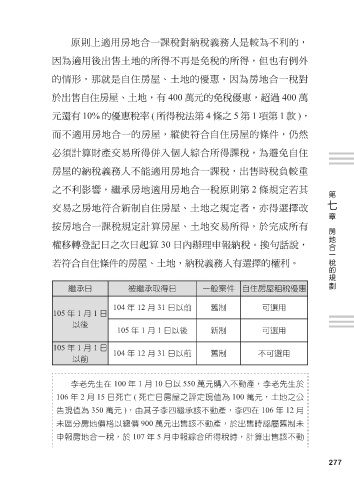

繼承日 被繼承取得日 一般案件 自住房屋租稅優惠

104 年 12 月 31 日以前 舊制 可選用

105 年 1 月 1 日

以後

105 年 1 月 1 日以後 新制 可選用

105 年 1 月 1 日

104 年 12 月 31 日以前 舊制 不可選用

以前

李老先生在 100 年 1 月 10 日以 550 萬元購入不動產,李老先生於

106 年 2 月 15 日死亡 ( 死亡日房屋之評定現值為 100 萬元,土地之公

告現值為 350 萬元 ),由其子李四繼承該不動產,李四在 106 年 12 月

未區分房地價格以總價 900 萬元出售該不動產,於出售時認屬舊制未

申報房地合一稅,於 107 年 5 月申報綜合所得稅時,計算出售該不動

277