Page 80 - 授信管理:法規制度與融資架構

P. 80

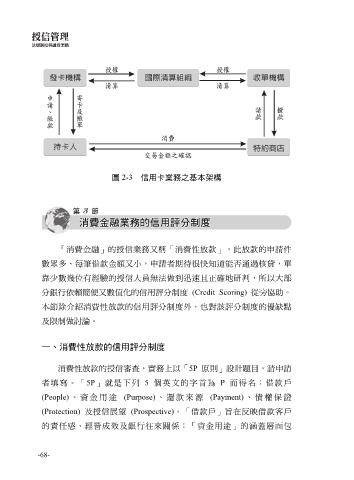

圖 2-3 信用卡業務之基本架構

「消費金融」的授信業務又稱「消費性放款」,此放款的申請件

數眾多、每筆借款金額又小,申請者期待很快知道能否通過核貸,單

靠少數幾位有經驗的授信人員無法做到迅速且正確地研判,所以大部

分銀行依賴簡便又數值化的信用評分制度 (Credit Scoring) 從旁協助。

本節除介紹消費性放款的信用評分制度外,也對該評分制度的優缺點

及限制做討論。

一、消費性放款的信用評分制度

消費性放款的授信審查,實務上以「5P 原則」設計題目,請申請

者填寫。「5P」就是下列 5 個英文的字首為 P 而得名:借款戶

(People) 、資金用途 (Purpose) 、還款來源 (Payment) 、債權保證

(Protection) 及授信展望 (Prospective)。「借款戶」旨在反映借款客戶

的責任感、經營成效及銀行往來關係;「資金用途」的涵蓋層面包

-68-