Page 71 - 授信管理:法規制度與融資架構

P. 71

第 02 章│消費金融業務與信用評等制度

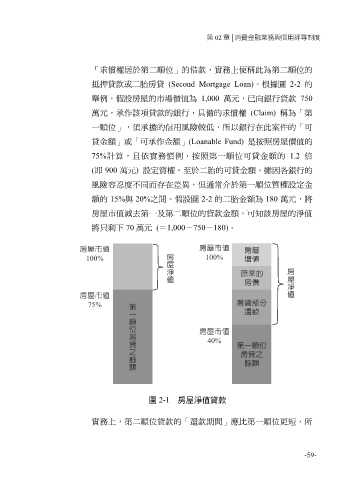

「求償權居於第二順位」的借款,實務上便稱此為第二順位的

抵押貸款或二胎房貸 (Second Mortgage Loan)。根據圖 2-2 的

舉例,假設房屋的市場價值為 1,000 萬元,已向銀行貸款 750

萬元,承作該項貸款的銀行,具備的求償權 (Claim) 稱為「第

一順位」,須承擔的信用風險較低,所以銀行在此案件的「可

貸金額」或「可承作金額」(Loanable Fund) 是按照房屋價值的

75%計算,且依實務慣例,按照第一順位可貸金額的 1.2 倍

(即 900 萬元) 設定質權。至於二胎的可貸金額,雖因各銀行的

風險容忍度不同而存在差異,但通常介於第一順位質權設定金

額的 15%與 20%之間。假設圖 2-2 的二胎金額為 180 萬元,將

房屋市值減去第一及第二順位的貸款金額,可知該房屋的淨值

將只剩下 70 萬元 (=1,000-750-180)。

圖 2-1 房屋淨值貸款

實務上,第二順位貸款的「還款期間」應比第一順位更短,所

-59-