Page 404 - 授信管理:法規制度與融資架構

P. 404

負如下:

賣屋所得=2,000-1,400-100=500 (萬元)

所得稅額=500 萬元×20% (適用持有 2 年至 10 年的分

離稅率)=100 萬元

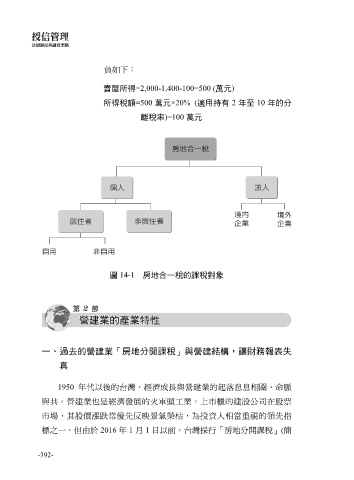

圖 14-1 房地合一稅的課稅對象

一、過去的營建業「房地分開課稅」與營建結構,讓財務報表失

真

1950 年代以後的台灣,經濟成長與營建業的起落息息相關、命脈

與共。營建業也是經濟發展的火車頭工業,上市櫃的建設公司在股票

市場,其股價漲跌常優先反映景氣榮枯,為投資人相當重視的領先指

標之一。但由於 2016 年 1 月 1 日以前,台灣採行「房地分開課稅」(簡

-392-