Page 330 - 授信管理:法規制度與融資架構

P. 330

測是否逾越規範,避免銀行承擔過高的國家風險。但個別銀行如

何在「管理效益大於管理成本」的前提下,制定各項業務的國家

風險門檻?最簡單的方法為,妥善利用國際信評機構定期發布的

「國家主權評等」。理由是個別國家的政權穩定度、經濟發展

力、信用狀況與償債能力不同,想要有系統地建立「國家主權評

等」的制度,不是單靠業務經營、有限人力的銀行能夠自行承

擔。為節省資訊蒐集成本 (Information Costs 或 Searching Costs),

大部分銀行皆透過信評機構定期發布的公開資訊,加工成為具有

管理價值的「次級資料」。例如,某家本國銀行根據 Moody’s、

S&P 及 Fitch 公布的「國家主權評等」,在保守穩健的「選用原

則」下,產生各國的「主權評等」。表 11-1 顯示該本國銀行的設

置理念為,只有一家信評機構公布該國的「主權評等」時,直接

選用評等結果當作該國的「主權等級」。若是兩家信評機構分別

發布該國的「主權評等」,則選用評等結果中比較差者。若是三

家信評機構分別發布該國的「主權評等」,則從其中較佳的兩

家,選擇評等結果較差者。信評機構若同時公布該國政府發行的

長短期別債券的評等,則優先選擇長期別債券的評等結果,作為

國家主權等級。

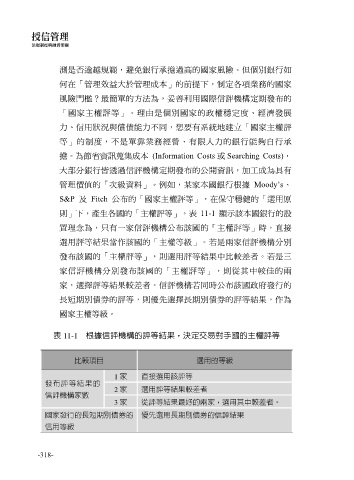

表 11-1 根據信評機構的評等結果,決定交易對手國的主權評等

比較項目 選用的等級

1 家 直接選用該評等

發布評等結果的

2 家 選用評等結果較差者

信評機構家數

3 家 從評等結果最好的兩家,選用其中較差者。

國家發行的長短期別債券的 優先選用長期別債券的信評結果

信用等級

-318-