Page 334 - 授信管理:法規制度與融資架構

P. 334

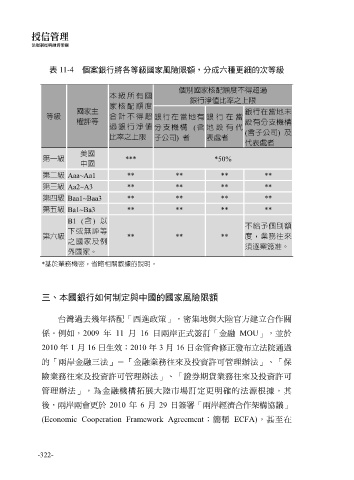

表 11-4 個案銀行將各等級國家風險限額,分成六種更細的次等級

個別國家核配額度不得超過

本級 所有 國 銀行淨值比率之上限

家核 配額 度

國家主 銀行在當地未

等級 合計 不得 超 銀行 在當 地 有 銀行在 當

權評等 設有分支機構

過銀 行淨 值 分支機構 ( 含 地設有 代

(含子公司) 及

比率之上限 子公司) 者 表處者

代表處者

美國

第一級 *** *50%

中國

第二級 Aaa~Aa1 ** ** ** **

第三級 Aa2~A3 ** ** ** **

第四級 Baa1~Baa3 ** ** ** **

第五級 Ba1~Ba3 ** ** ** **

B1 (含) 以 不給予個別額

下或無評等

第六級 ** ** ** 度,業務往來

之國家及例 須逐案簽准。

外國家。

*基於業務機密,省略相關數據的說明。

三、本國銀行如何制定與中國的國家風險限額

台灣過去幾年搭配「西進政策」,密集地與大陸官方建立合作關

係。例如,2009 年 11 月 16 日兩岸正式簽訂「金融 MOU」,並於

2010 年 1 月 16 日生效;2010 年 3 月 16 日金管會修正發布立法院通過

的「兩岸金融三法」-「金融業務往來及投資許可管理辦法」、「保

險業務往來及投資許可管理辦法」、「證券期貨業務往來及投資許可

管理辦法」,為金融機構拓展大陸市場訂定更明確的法源根據。其

後,兩岸兩會更於 2010 年 6 月 29 日簽署「兩岸經濟合作架構協議」

(Economic Cooperation Framework Agreement;簡稱 ECFA),甚至在

-322-