Page 311 - 授信管理:法規制度與融資架構

P. 311

第 10 章│授信特徵與產業別的集中性風險

額」(係由此類客戶的暴險額加總而得),佔銀行淨值的比率不得超過

200%。同理,規定「一般等級客戶」的總暴險額,佔銀行淨值的比率

不得超過 180%。

二、以「集團企業」為授信特徵的信用風險集中度

集團企業除母公司外,涵蓋許多子孫公司,相互投資、交叉持股

頗為頻繁。台灣的集團企業也不例外,但規模大小相差懸殊,經營績

效也良窳不齊。為有效反映信用風險,銀行在設置集團企業的風險限

額時,會將集團企業分成若干等級。換言之,集團企業的信用風險集

中度,在設定信用風險限額或暴險限額之前,宜先透過銀行自行建立

的評等模型,將集團企業分成若干風險等級。然後,再根據「信用等

級越佳的集團企業、風險限額越高」的風險趨避 (Risk Averse) 原理,

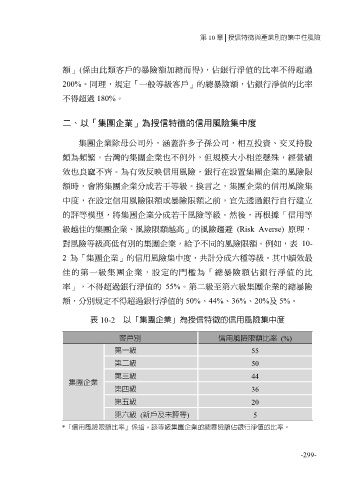

對風險等級高低有別的集團企業,給予不同的風險限額。例如,表 10-

2 為「集團企業」的信用風險集中度,共計分成六種等級。其中績效最

佳的第一級集團企業,設定的門檻為「總暴險額佔銀行淨值的比

率」,不得超過銀行淨值的 55%。第二級至第六級集團企業的總暴險

額,分別規定不得超過銀行淨值的 50%、44%、36%、20%及 5%。

表 10-2 以「集團企業」為授信特徵的信用風險集中度

客戶別 信用風險限額比率 (%)

第一級 55

第二級 50

第三級 44

集團企業

第四級 36

第五級 20

第六級 (新戶及未評等) 5

*「信用風險限額比率」係指,該等級集團企業的總暴險額佔銀行淨值的比率。

-299-