Page 310 - 授信管理:法規制度與融資架構

P. 310

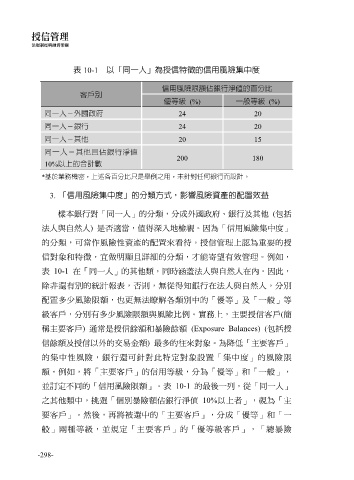

表 10-1 以「同一人」為授信特徵的信用風險集中度

信用風險限額佔銀行淨值的百分比

客戶別

優等級 (%) 一般等級 (%)

同一人-外國政府 24 20

同一人-銀行 24 20

同一人-其他 20 15

同一人-其他且佔銀行淨值

200 180

10%以上的合計數

*基於業務機密,上述各百分比只是舉例之用,未針對任何銀行而設計。

3. 「信用風險集中度」的分類方式,影響風險資產的配置效益

樣本銀行對「同一人」的分類,分成外國政府、銀行及其他 (包括

法人與自然人) 是否適當,值得深入地檢視。因為「信用風險集中度」

的分類,可當作風險性資產的配置來看待。授信管理上認為重要的授

信對象和特徵,宜做明顯且詳細的分類,才能寄望有效管理。例如,

表 10-1 在「同一人」的其他類,同時涵蓋法人與自然人在內。因此,

除非還有別的統計報表,否則,無從得知銀行在法人與自然人,分別

配置多少風險限額,也更無法瞭解各類別中的「優等」及「一般」等

級客戶,分別有多少風險限額與風險比例。實務上,主要授信客戶(簡

稱主要客戶) 通常是授信餘額和暴險餘額 (Exposure Balances) (包括授

信餘額及授信以外的交易金額) 最多的往來對象。為降低「主要客戶」

的集中性風險,銀行還可針對此特定對象設置「集中度」的風險限

額。例如,將「主要客戶」的信用等級,分為「優等」和「一般」,

並訂定不同的「信用風險限額」。表 10-1 的最後一列,從「同一人」

之其他類中,挑選「個別暴險額佔銀行淨值 10%以上者」,視為「主

要客戶」。然後,再將被選中的「主要客戶」,分成「優等」和「一

般」兩種等級,並規定「主要客戶」的「優等級客戶」,「總暴險

-298-