Page 307 - 授信管理:法規制度與融資架構

P. 307

第 10 章│授信特徵與產業別的集中性風險

的控管上,為發揮穩健經營的預警效果,風險控管單位 (例如,風險管

理處)通常在「客戶」及「產業」暴露的信用風險,達到預先設定風險

限額的 90% (假設值) 以上,即啟動預警監控機制,提醒業務主管單位

(例如,銀行的授信管理處或審查部) 和營業單位 (例如,分行或營業

部)多加留意。同理,風險控管單位在國家別的信用風險暴露額,達到

風險限額的 80% (假設值) 以上時,也會主動通知業務主管單位,請其

審慎控管該國家相關業務的餘額。在治理機制與權責劃分方面,當業

務單位暴露的信用風險「遠超過」風險限額時,風險控管單位除應簽

報董事長外,還須主動提報 (常務) 董事會討論。

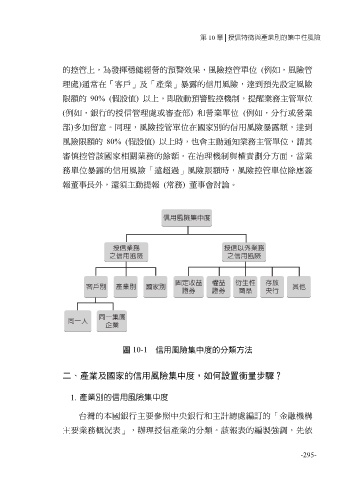

圖 10-1 信用風險集中度的分類方法

二、產業及國家的信用風險集中度,如何設置衡量步驟?

1. 產業別的信用風險集中度

台灣的本國銀行主要參照中央銀行和主計總處編訂的「金融機構

主要業務概況表」,辦理授信產業的分類。該報表的編製強調,先依

-295-